You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

LES DROITS DE SUCCESSION<br />

Pour l'application du tarif en ligne directe, est assimilé à un descendant du défunt, un enfant ne<br />

descendant pas du défunt, à condition que cet enfant ait, avant l'âge de 21 ans, cohabité<br />

pendant six années consécutives avec le défunt et ait reçu, durant cette période, du défunt ou<br />

du défunt et de son conjoint ou cohabitant ensemble les secours et les soins que les enfants<br />

reçoivent normalement de leurs parents. L'inscription de l'enfant dans le registre de la<br />

population ou des étrangers, à l'adresse du défunt, constitue, sauf preuve contraire, une<br />

présomption de cohabitation avec le défunt. Pour l'application du même tarif, est assimilée au<br />

père ou à la mère du défunt, la personne qui a donné au défunt, sous les mêmes conditions, les<br />

secours et les soins précités.<br />

Le taux du droit entre époux et entre cohabitants n'est pas applicable, selon le cas, lorsque les<br />

conjoints sont divorcés ou séparés de corps ou lorsque la cohabitation légale a pris fin, à moins<br />

que les conjoints ou les cohabitants aient des enfants ou des descendants communs.<br />

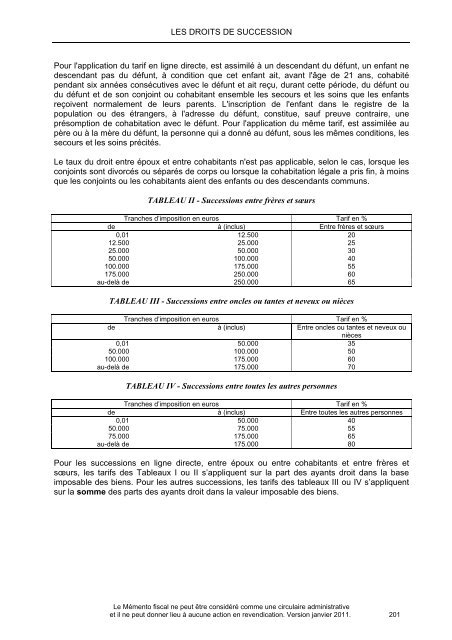

TABLEAU II - Successions entre frères et sœurs<br />

Tranches d’imposition en euros Tarif en %<br />

de à (inclus) Entre frères et sœurs<br />

0,01 12.500 20<br />

12.500 25.000 25<br />

25.000 50.000 30<br />

50.000 100.000 40<br />

100.000 175.000 55<br />

175.000 250.000 60<br />

au-delà de 250.000 65<br />

TABLEAU III - Successions entre oncles ou tantes et neveux ou nièces<br />

Tranches d’imposition en euros Tarif en %<br />

de à (inclus) Entre oncles ou tantes et neveux ou<br />

nièces<br />

0,01 50.000 35<br />

50.000 100.000 50<br />

100.000 175.000 60<br />

au-delà de 175.000 70<br />

TABLEAU IV - Successions entre toutes les autres personnes<br />

Tranches d’imposition en euros Tarif en %<br />

de à (inclus) Entre toutes les autres personnes<br />

0,01 50.000 40<br />

50.000 75.000 55<br />

75.000 175.000 65<br />

au-delà de 175.000 80<br />

Pour les successions en ligne directe, entre époux ou entre cohabitants et entre frères et<br />

sœurs, les tarifs des Tableaux I ou II s’appliquent sur la part des ayants droit dans la base<br />

imposable des biens. Pour les autres successions, les tarifs des tableaux III ou IV s’appliquent<br />

sur la somme des parts des ayants droit dans la valeur imposable des biens.<br />

Le Mémento <strong>fiscal</strong> ne peut être considéré comme une circulaire administrative<br />

et il ne peut donner lieu à aucune action en revendication. Version janvier <strong>2011</strong>. 201