Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

LE PRECOMPTE PROFESSIONNEL ET LES VERSEMENTS ANTICIPES<br />

F<br />

Autres réductions d’impôt<br />

- L'impôt de base est, le cas échéant, diminué de 30% des retenues obligatoires effectuées<br />

en exécution d'un contrat d'assurance de groupe ou d'un règlement de prévoyance extralégale<br />

d'assurance contre la vieillesse et le décès prématuré.<br />

- Une réduction d’impôt est octroyée pour la première tranche de 130 heures de travail<br />

supplémentaire prestées par les travailleurs salariés. La réduction est calculée sur base<br />

des rémunérations « brutes ONSS » (c’est-à-dire avant déduction des cotisations sociales<br />

personnelles) qui ont servi de base de calcul pour établir le sursalaire. Le taux de la<br />

réduction est de 57,75% lorsque le sursalaire est de 50% ou de 100% et de 66,81%<br />

lorsque le sursalaire est de 20%.<br />

- Une réduction d’impôt de 69,48 euros est octroyée aux salariés dont la rémunération<br />

mensuelle imposable ne dépasse pas 2.095,98 euros.<br />

G<br />

Calcul du montant mensuel<br />

Le montant d'impôt ainsi obtenu est divisé par 12 pour déterminer le montant du précompte<br />

professionnel, à retenir chaque mois sur la rémunération.<br />

7.1.2. Pécule de vacances et autres allocations exceptionnelles<br />

Pour le pécule de vacances et les autres allocations exceptionnelles payées par l'employeur<br />

habituel, le précompte professionnel à retenir est calculé selon un barème spécial, où le taux<br />

est fonction du montant brut annuel des rémunérations normales, quel que soit le montant des<br />

revenus mis en paiement.<br />

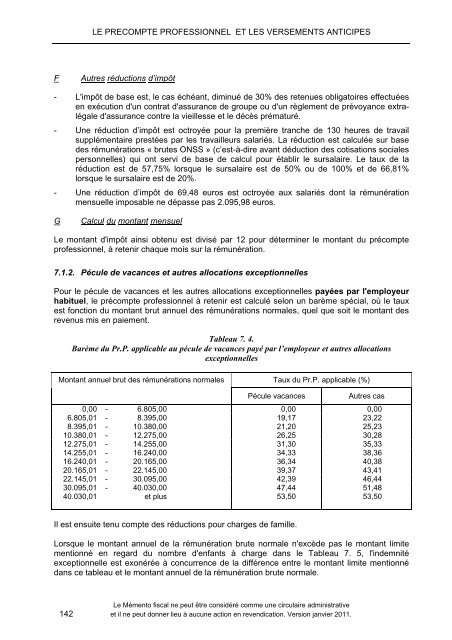

Tableau 7. 4.<br />

Barème du Pr.P. applicable au pécule de vacances payé par l’employeur et autres allocations<br />

exceptionnelles<br />

Montant annuel brut des rémunérations normales Taux du Pr.P. applicable (%)<br />

Pécule vacances<br />

Autres cas<br />

0,00 - 6.805,00 0,00 0,00<br />

6.805,01 - 8.395,00 19,17 23,22<br />

8.395,01 - 10.380,00 21,20 25,23<br />

10.380,01 - 12.275,00 26,25 30,28<br />

12.275,01 - 14.255,00 31,30 35,33<br />

14.255,01 - 16.240,00 34,33 38,36<br />

16.240,01 - 20.165,00 36,34 40,38<br />

20.165,01 - 22.145,00 39,37 43,41<br />

22.145,01 - 30.095,00 42,39 46,44<br />

30.095,01 - 40.030,00 47,44 51,48<br />

40.030,01 et plus 53,50 53,50<br />

Il est ensuite tenu compte des réductions pour charges de famille.<br />

Lorsque le montant annuel de la rémunération brute normale n'excède pas le montant limite<br />

mentionné en regard du nombre d'enfants à charge dans le Tableau 7. 5, l'indemnité<br />

exceptionnelle est exonérée à concurrence de la différence entre le montant limite mentionné<br />

dans ce tableau et le montant annuel de la rémunération brute normale.<br />

Le Mémento <strong>fiscal</strong> ne peut être considéré comme une circulaire administrative<br />

142 et il ne peut donner lieu à aucune action en revendication. Version janvier <strong>2011</strong>.