You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

LES DROITS D’ENREGISTREMENT, D’HYPOTHEQUE ET DE GREFFE<br />

Pour certaines donations d’entreprises ainsi que de droits réels sur des terres agricoles ou sur<br />

des actions ou participations dans et/ou des créances sur certaines sociétés, il est perçu, pour<br />

autant qu’il soit satisfait à une série de conditions, un droit de 0%. Les biens immeubles qui sont<br />

totalement ou partiellement affectés ou destinés à l’habitation sont exclus de l’application de ce<br />

tarif. Pour les conditions et les règles d’application, il est renvoyé aux articles 140bis à<br />

140octies du Code, tel qu’il s’applique en Région wallonne.<br />

En Région wallonne, sont, sous certaines conditions, exemptes de droits de donation :<br />

- la valeur des arbres sur pied croissant dans les bois et forêts ;<br />

- la valeur des actions et parts d’un groupement forestier en ce qu’elle procède<br />

d’arbres sur pied croissant dans les bois et forêts.<br />

3. TARIF DES DROITS DE DONATION DANS LA REGION DE BRUXELLES-CAPITALE<br />

Dans la Région de Bruxelles-Capitale, il est fait une distinction entre les donations de biens<br />

immeubles, les donations de biens meubles, les donations d’habitations et les donations<br />

d’entreprises.<br />

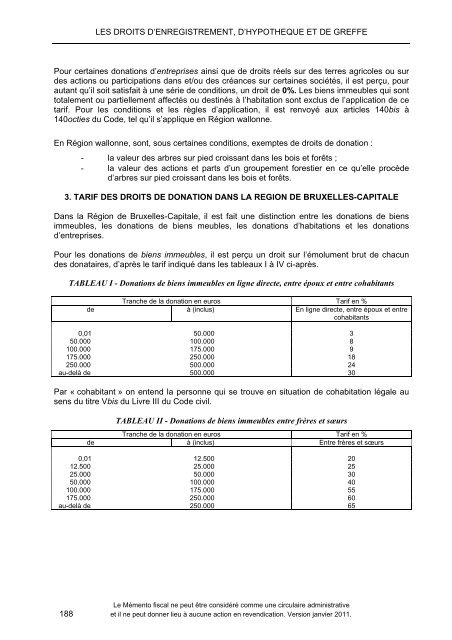

Pour les donations de biens immeubles, il est perçu un droit sur l’émolument brut de chacun<br />

des donataires, d’après le tarif indiqué dans les tableaux I à IV ci-après.<br />

TABLEAU I - Donations de biens immeubles en ligne directe, entre époux et entre cohabitants<br />

Tranche de la donation en euros Tarif en %<br />

de à (inclus) En ligne directe, entre époux et entre<br />

cohabitants<br />

0,01<br />

50.000<br />

100.000<br />

175.000<br />

250.000<br />

au-delà de<br />

50.000<br />

3<br />

100.000<br />

8<br />

175.000<br />

9<br />

250.000<br />

18<br />

500.000<br />

24<br />

500.000 30<br />

Par « cohabitant » on entend la personne qui se trouve en situation de cohabitation légale au<br />

sens du titre Vbis du Livre III du Code civil.<br />

TABLEAU II - Donations de biens immeubles entre frères et sœurs<br />

Tranche de la donation en euros Tarif en %<br />

de à (inclus) Entre frères et sœurs<br />

0,01<br />

12.500<br />

25.000<br />

50.000<br />

100.000<br />

175.000<br />

au-delà de<br />

12.500<br />

20<br />

25.000<br />

25<br />

50.000<br />

30<br />

100.000<br />

40<br />

175.000<br />

55<br />

250.000<br />

60<br />

250.000 65<br />

Le Mémento <strong>fiscal</strong> ne peut être considéré comme une circulaire administrative<br />

188 et il ne peut donner lieu à aucune action en revendication. Version janvier <strong>2011</strong>.