Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

L'IMPOT DES PERSONNES PHYSIQUES<br />

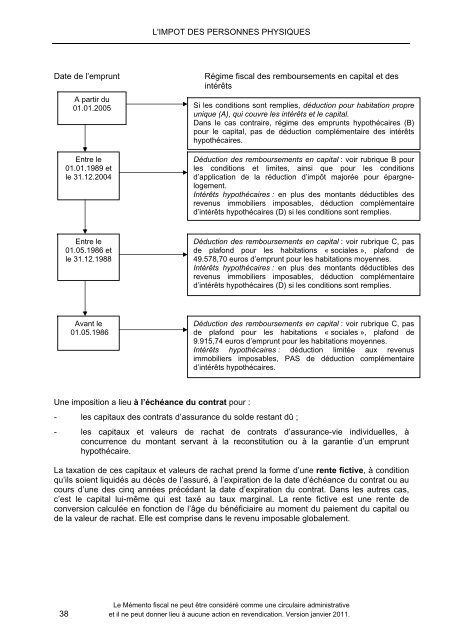

Date de l’emprunt<br />

Régime <strong>fiscal</strong> des remboursements en capital et des<br />

intérêts<br />

A partir du<br />

01.01.2005 Si les conditions sont remplies, déduction pour habitation propre<br />

unique (A), qui couvre les intérêts et le capital.<br />

Dans le cas contraire, régime des emprunts hypothécaires (B)<br />

pour le capital, pas de déduction complémentaire des intérêts<br />

hypothécaires.<br />

Entre le<br />

01.01.1989 et<br />

le 31.12.2004<br />

Déduction des remboursements en capital : voir rubrique B pour<br />

les conditions et limites, ainsi que pour les conditions<br />

d’application de la réduction d’impôt majorée pour épargnelogement.<br />

Intérêts hypothécaires : en plus des montants déductibles des<br />

revenus immobiliers imposables, déduction complémentaire<br />

d’intérêts hypothécaires (D) si les conditions sont remplies.<br />

Entre le<br />

01.05.1986 et<br />

le 31.12.1988<br />

Déduction des remboursements en capital : voir rubrique C, pas<br />

de plafond pour les habitations « sociales », plafond de<br />

49.578,70 euros d’emprunt pour les habitations moyennes.<br />

Intérêts hypothécaires : en plus des montants déductibles des<br />

revenus immobiliers imposables, déduction complémentaire<br />

d’intérêts hypothécaires (D) si les conditions sont remplies.<br />

Avant le<br />

01.05.1986<br />

Déduction des remboursements en capital : voir rubrique C, pas<br />

de plafond pour les habitations « sociales », plafond de<br />

9.915,74 euros d’emprunt pour les habitations moyennes.<br />

Intérêts hypothécaires : déduction limitée aux revenus<br />

immobiliers imposables, PAS de déduction complémentaire<br />

d’intérêts hypothécaires.<br />

Une imposition a lieu à l’échéance du contrat pour :<br />

- les capitaux des contrats d’assurance du solde restant dû ;<br />

- les capitaux et valeurs de rachat de contrats d’assurance-vie individuelles, à<br />

concurrence du montant servant à la reconstitution ou à la garantie d’un emprunt<br />

hypothécaire.<br />

La taxation de ces capitaux et valeurs de rachat prend la forme d’une rente fictive, à condition<br />

qu’ils soient liquidés au décès de l’assuré, à l’expiration de la date d’échéance du contrat ou au<br />

cours d’une des cinq années précédant la date d’expiration du contrat. Dans les autres cas,<br />

c’est le capital lui-même qui est taxé au taux marginal. La rente fictive est une rente de<br />

conversion calculée en fonction de l’âge du bénéficiaire au moment du paiement du capital ou<br />

de la valeur de rachat. Elle est comprise dans le revenu imposable globalement.<br />

Le Mémento <strong>fiscal</strong> ne peut être considéré comme une circulaire administrative<br />

38 et il ne peut donner lieu à aucune action en revendication. Version janvier <strong>2011</strong>.