3 - Inmit

3 - Inmit

3 - Inmit

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

3<br />

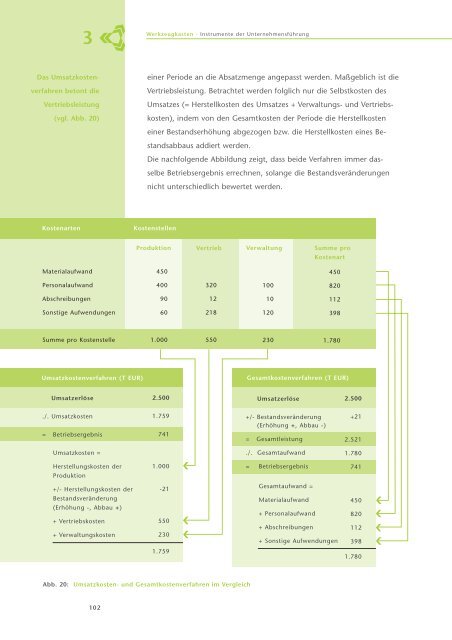

Das Umsatzkosten-<br />

verfahren betont die<br />

Vertriebsleistung<br />

(vgl. Abb. 20)<br />

Kostenarten<br />

Materialaufwand<br />

Personalaufwand<br />

Abschreibungen<br />

Sonstige Aufwendungen<br />

Summe pro Kostenstelle<br />

102<br />

Werkzeugkasten - Instrumente der Unternehmensführung<br />

einer Periode an die Absatzmenge angepasst werden. Maßgeblich ist die<br />

Vertriebsleistung. Betrachtet werden folglich nur die Selbstkosten des<br />

Umsatzes (= Herstellkosten des Umsatzes + Verwaltungs- und Vertriebskosten),<br />

indem von den Gesamtkosten der Periode die Herstellkosten<br />

einer Bestandserhöhung abgezogen bzw. die Herstellkosten eines Bestandsabbaus<br />

addiert werden.<br />

Die nachfolgende Abbildung zeigt, dass beide Verfahren immer dasselbe<br />

Betriebsergebnis errechnen, solange die Bestandsveränderungen<br />

nicht unterschiedlich bewertet werden.<br />

Produktion Vertrieb Verwaltung Summe pro<br />

Kostenart<br />

450<br />

400<br />

90<br />

60<br />

1.000<br />

320<br />

12<br />

218<br />

550<br />

100<br />

10<br />

120<br />

230<br />

450<br />

820<br />

112<br />

398<br />

1.780<br />

Umsatzkostenverfahren (T EUR) Gesamtkostenverfahren (T EUR)<br />

Umsatzerlöse<br />

./. Umsatzkosten<br />

= Betriebsergebnis<br />

Umsatzkosten =<br />

Herstellungskosten der<br />

Produktion<br />

+/- Herstellungskosten der<br />

Bestandsveränderung<br />

(Erhöhung -, Abbau +)<br />

+ Vertriebskosten<br />

+ Verwaltungskosten<br />

Kostenstellen<br />

2.500<br />

1.759<br />

741<br />

1.000<br />

-21<br />

550<br />

230<br />

1.759<br />

Abb. 20: Umsatzkosten- und Gesamtkostenverfahren im Vergleich<br />

Umsatzerlöse<br />

+/- Bestandsveränderung<br />

(Erhöhung +, Abbau -)<br />

= Gesamtleistung<br />

./. Gesamtaufwand<br />

= Betriebsergebnis<br />

Gesamtaufwand =<br />

Materialaufwand<br />

+ Personalaufwand<br />

+ Abschreibungen<br />

+ Sonstige Aufwendungen<br />

2.500<br />

+21<br />

2.521<br />

1.780<br />

741<br />

450<br />

820<br />

112<br />

398<br />

1.780