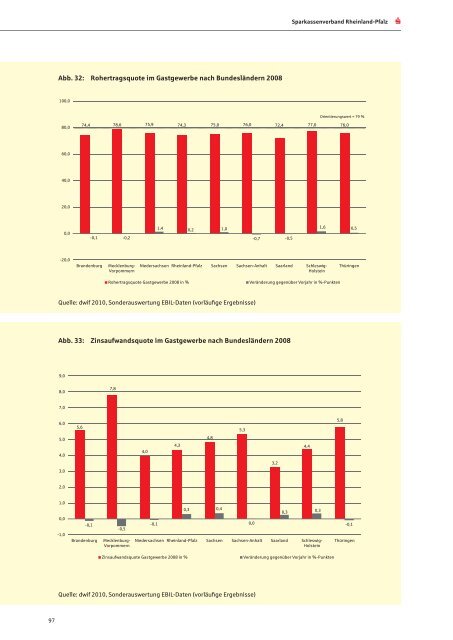

97 Abb. 32: Rohertragsquote im Gastgewerbe nach Bundesländern 2008 100,0 80,0 60,0 40,0 20,0 0,0 -20,0 74,4 -0,1 -0,2 -0,7 -0,5 Quelle: dwif <strong>2010</strong>, Sonderauswertung EBIL-Daten (vorläufige Ergebnisse) Abb. 33: Zinsaufwandsquote im Gastgewerbe nach Bundesländern 2008 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 -1,0 5,6 -0,1 Quelle: dwif <strong>2010</strong>, Sonderauswertung EBIL-Daten (vorläufige Ergebnisse) <strong>Sparkassenverband</strong> <strong>Rheinland</strong>-<strong>Pfalz</strong> 78,6 75,9 74,3 75,0 76,0 72,4 77,0 76,0 1,4 0,2 1,0 1,6 Rohertragsquote Gastgewerbe 2008 in % Veränderung gegenüber Vorjahr in %-Punkten 7,8 -0,5 4,0 -0,1 4,3 0,3 4,8 0,4 5,3 3,2 0,3 4,4 0,3 Orientierungswert = 79 % 5,8 0,0 -0,1 Zinsaufwandsquote Gastgewerbe 2008 in % Veränderung gegenüber Vorjahr in %-Punkten 0,5

98 Tourismusbarometer <strong>Rheinland</strong>-<strong>Pfalz</strong> | <strong>Jahresbericht</strong> <strong>2010</strong> Abb. 34: Abschreibungsquote im Gastgewerbe nach Bundesländern 2008 10,0 8,0 6,0 4,0 2,0 0,0 -2,0 7,6 -0,7 8,8 -0,8 Quelle: dwif <strong>2010</strong>, Sonderauswertung EBIL-Daten (vorläufige Ergebnisse) ABScHREiBUnGSqUoTE 41 Der Median für die Abschreibungsquote lag in den Barometer-Bundesländern 1,1 Prozentpunkte über dem deutschlandweiten Durchschnitt von 4,9 Prozent. Insgesamt ist die Quote im Berichtsjahr 2008, sowohl in Deutschland als auch in den Barometer-Bundesländern, um 0,2 Prozentpunkte gesunken. Die höchsten Abschreibungen verzeichneten weiterhin Betriebe in Mecklenburg-Vorpommern, Brandenburg und Thüringen. Am geringsten fielen diese in <strong>Rheinland</strong>-<strong>Pfalz</strong>, Schleswig- Holstein und im Saarland aus. Niedrigere bzw. sinkende Abschreibungsquoten sind zwar immer ein Zeichen für eine geringere Kostenbelastung, aus folgendem Grund aber differenziert zu beurteilen: Sie wirken sich zum einen grundsätzlich günstig auf die Umsatzrendite aus. Sie senken aber zum anderen den Cash-Flow, der sich als Summe von Abschreibungen und Gewinn Abschreibungs- Abschreibungen x 100 quote: Gesamtleistung (Nettoumsatz) 5,3 -0,6 4,6 0,0 6,8 -0,1 6,4 -1,0 4,9 4,8 Abschreibungsquote Gastgewerbe 2007 Veränderung gegenüber Vorjahr in %-Punkten 0,6 vor Steuern definiert. Somit verringert sich auch das Innenfinanzierungspotenzial eines Kreditnehmers. (vgl. Abb. 34) cASH-flow-RATE Cash-Flow (vor Steuern) Cash-Flow-Rate: x 100 Gesamtleistung (Nettoumsatz) Der Gewinn vor Steuern bringt nicht die eigentliche Innenfinanzierungskraft der Betriebe zum Ausdruck, da zu seiner Ermittlung die Abschreibungen auf Anlagevermögen als Kosten in Abzug gebracht werden. Da diese aber in der Abrechnungsperiode zu keinen Ausgaben führen, erhöhen sie den Bestand an Zahlungsmitteln. Der Cash-Flow, als Summe von Gewinn vor Steuern und Abschreibungen, ist insofern der wichtigere Maßstab zur Bestimmung der Innenfinanzierungskraft. Daher wird die Entwicklung der wirtschaftlichen Situation der Kreditnehmer anhand dieser Kennziffer zusammenfassend beurteilt. Unterschieden wird dabei erneut zwischen Beherbergungs- und reinen Gastronomiebetrieben. 41 Für das Gastgewerbe insgesamt ist aufgrund der unterschiedlichen Besitzstrukturen (Pächter/Eigentümer) die Angabe eines Orientie- rungswerts nicht sinnvoll. 0,1 7,0 0,4