Jahresbericht 2010 - Sparkassenverband Rheinland-Pfalz

Jahresbericht 2010 - Sparkassenverband Rheinland-Pfalz

Jahresbericht 2010 - Sparkassenverband Rheinland-Pfalz

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

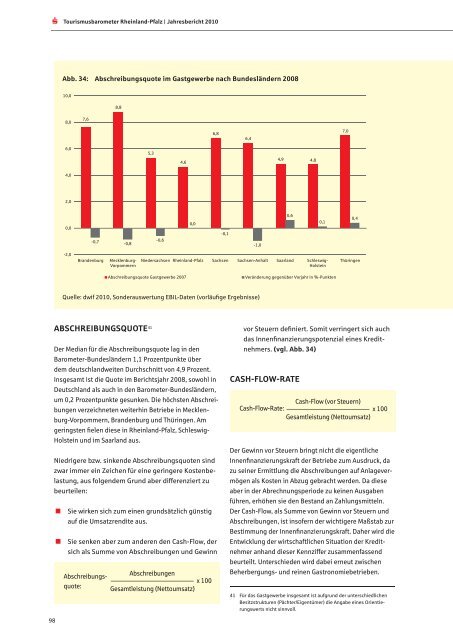

98<br />

Tourismusbarometer <strong>Rheinland</strong>-<strong>Pfalz</strong> | <strong>Jahresbericht</strong> <strong>2010</strong><br />

Abb. 34: Abschreibungsquote im Gastgewerbe nach Bundesländern 2008<br />

10,0<br />

8,0<br />

6,0<br />

4,0<br />

2,0<br />

0,0<br />

-2,0<br />

7,6<br />

-0,7<br />

8,8<br />

-0,8<br />

Quelle: dwif <strong>2010</strong>, Sonderauswertung EBIL-Daten (vorläufige Ergebnisse)<br />

ABScHREiBUnGSqUoTE 41<br />

Der Median für die Abschreibungsquote lag in den<br />

Barometer-Bundesländern 1,1 Prozentpunkte über<br />

dem deutschlandweiten Durchschnitt von 4,9 Prozent.<br />

Insgesamt ist die Quote im Berichtsjahr 2008, sowohl in<br />

Deutschland als auch in den Barometer-Bundesländern,<br />

um 0,2 Prozentpunkte gesunken. Die höchsten Abschreibungen<br />

verzeichneten weiterhin Betriebe in Mecklenburg-Vorpommern,<br />

Brandenburg und Thüringen. Am<br />

geringsten fielen diese in <strong>Rheinland</strong>-<strong>Pfalz</strong>, Schleswig-<br />

Holstein und im Saarland aus.<br />

Niedrigere bzw. sinkende Abschreibungsquoten sind<br />

zwar immer ein Zeichen für eine geringere Kostenbelastung,<br />

aus folgendem Grund aber differenziert zu<br />

beurteilen:<br />

Sie wirken sich zum einen grundsätzlich günstig<br />

auf die Umsatzrendite aus.<br />

Sie senken aber zum anderen den Cash-Flow, der<br />

sich als Summe von Abschreibungen und Gewinn<br />

Abschreibungs-<br />

Abschreibungen<br />

x 100<br />

quote: Gesamtleistung (Nettoumsatz)<br />

5,3<br />

-0,6<br />

4,6<br />

0,0<br />

6,8<br />

-0,1<br />

6,4<br />

-1,0<br />

4,9 4,8<br />

Abschreibungsquote Gastgewerbe 2007 Veränderung gegenüber Vorjahr in %-Punkten<br />

0,6<br />

vor Steuern definiert. Somit verringert sich auch<br />

das Innenfinanzierungspotenzial eines Kreditnehmers.<br />

(vgl. Abb. 34)<br />

cASH-flow-RATE<br />

Cash-Flow (vor Steuern)<br />

Cash-Flow-Rate:<br />

x 100<br />

Gesamtleistung (Nettoumsatz)<br />

Der Gewinn vor Steuern bringt nicht die eigentliche<br />

Innenfinanzierungskraft der Betriebe zum Ausdruck, da<br />

zu seiner Ermittlung die Abschreibungen auf Anlagevermögen<br />

als Kosten in Abzug gebracht werden. Da diese<br />

aber in der Abrechnungsperiode zu keinen Ausgaben<br />

führen, erhöhen sie den Bestand an Zahlungsmitteln.<br />

Der Cash-Flow, als Summe von Gewinn vor Steuern und<br />

Abschreibungen, ist insofern der wichtigere Maßstab zur<br />

Bestimmung der Innenfinanzierungskraft. Daher wird die<br />

Entwicklung der wirtschaftlichen Situation der Kreditnehmer<br />

anhand dieser Kennziffer zusammenfassend<br />

beurteilt. Unterschieden wird dabei erneut zwischen<br />

Beherbergungs- und reinen Gastronomiebetrieben.<br />

41 Für das Gastgewerbe insgesamt ist aufgrund der unterschiedlichen<br />

Besitzstrukturen (Pächter/Eigentümer) die Angabe eines Orientie-<br />

rungswerts nicht sinnvoll.<br />

0,1<br />

7,0<br />

0,4