Scarica il documento - Fondazione toscana sostenibile

Scarica il documento - Fondazione toscana sostenibile

Scarica il documento - Fondazione toscana sostenibile

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

costante crescita (+2,7% rispetto al 2006, dopo un<br />

incremento già nel biennio 2005‐2006 del 4%).<br />

Nel 2007 l’Italia ha prodotto circa 43 m<strong>il</strong>ioni di<br />

ettolitri di vino, più del 2006 (+14%). Il peso della<br />

produzione Doc e Igt è r<strong>il</strong>evante (rispettivamente <strong>il</strong><br />

35% ed <strong>il</strong> 29% della produzione totale). Il fatturato<br />

delle imprese vitivinicole è in sensib<strong>il</strong>e aumento.<br />

Secondo i dati Ismea, le dodici strutture più grandi<br />

di produzione e imbottigliamento di vino hanno<br />

realizzato da sole un fatturato di circa 1,7 m<strong>il</strong>iardi<br />

di euro, con un incremento rispetto all’anno<br />

precedente dell’8%.<br />

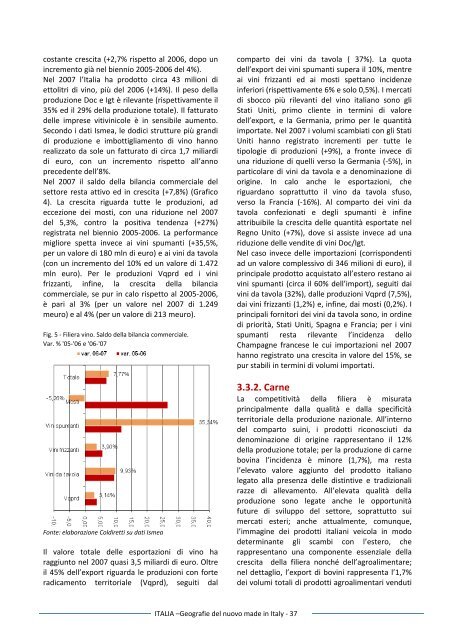

Nel 2007 <strong>il</strong> saldo della b<strong>il</strong>ancia commerciale del<br />

settore resta attivo ed in crescita (+7,8%) (Grafico<br />

4). La crescita riguarda tutte le produzioni, ad<br />

eccezione dei mosti, con una riduzione nel 2007<br />

del 5,3%, contro la positiva tendenza (+27%)<br />

registrata nel biennio 2005‐2006. La performance<br />

migliore spetta invece ai vini spumanti (+35,5%,<br />

per un valore di 180 mln di euro) e ai vini da tavola<br />

(con un incremento del 10% ed un valore di 1.472<br />

mln euro). Per le produzioni Vqprd ed i vini<br />

frizzanti, infine, la crescita della b<strong>il</strong>ancia<br />

commerciale, se pur in calo rispetto al 2005‐2006,<br />

è pari al 3% (per un valore nel 2007 di 1.249<br />

meuro) e al 4% (per un valore di 213 meuro).<br />

Fig. 5 ‐ F<strong>il</strong>iera vino. Saldo della b<strong>il</strong>ancia commerciale.<br />

Var. % '05‐'06 e '06‐'07<br />

Fonte: elaborazione Coldiretti su dati Ismea<br />

Il valore totale delle esportazioni di vino ha<br />

raggiunto nel 2007 quasi 3,5 m<strong>il</strong>iardi di euro. Oltre<br />

<strong>il</strong> 45% dell’export riguarda le produzioni con forte<br />

radicamento territoriale (Vqprd), seguiti dal<br />

ITALIA –Geografie del nuovo made in Italy ‐ 37<br />

comparto dei vini da tavola ( 37%). La quota<br />

dell’export dei vini spumanti supera <strong>il</strong> 10%, mentre<br />

ai vini frizzanti ed ai mosti spettano incidenze<br />

inferiori (rispettivamente 6% e solo 0,5%). I mercati<br />

di sbocco più r<strong>il</strong>evanti del vino italiano sono gli<br />

Stati Uniti, primo cliente in termini di valore<br />

dell’export, e la Germania, primo per le quantità<br />

importate. Nel 2007 i volumi scambiati con gli Stati<br />

Uniti hanno registrato incrementi per tutte le<br />

tipologie di produzioni (+9%), a fronte invece di<br />

una riduzione di quelli verso la Germania (‐5%), in<br />

particolare di vini da tavola e a denominazione di<br />

origine. In calo anche le esportazioni, che<br />

riguardano soprattutto <strong>il</strong> vino da tavola sfuso,<br />

verso la Francia (‐16%). Al comparto dei vini da<br />

tavola confezionati e degli spumanti è infine<br />

attribuib<strong>il</strong>e la crescita delle quantità esportate nel<br />

Regno Unito (+7%), dove si assiste invece ad una<br />

riduzione delle vendite di vini Doc/Igt.<br />

Nel caso invece delle importazioni (corrispondenti<br />

ad un valore complessivo di 346 m<strong>il</strong>ioni di euro), <strong>il</strong><br />

principale prodotto acquistato all’estero restano ai<br />

vini spumanti (circa <strong>il</strong> 60% dell’import), seguiti dai<br />

vini da tavola (32%), dalle produzioni Vqprd (7,5%),<br />

dai vini frizzanti (1,2%) e, infine, dai mosti (0,2%). I<br />

principali fornitori dei vini da tavola sono, in ordine<br />

di priorità, Stati Uniti, Spagna e Francia; per i vini<br />

spumanti resta r<strong>il</strong>evante l’incidenza dello<br />

Champagne francese le cui importazioni nel 2007<br />

hanno registrato una crescita in valore del 15%, se<br />

pur stab<strong>il</strong>i in termini di volumi importati.<br />

3.3.2. Carne<br />

La competitività della f<strong>il</strong>iera è misurata<br />

principalmente dalla qualità e dalla specificità<br />

territoriale della produzione nazionale. All’interno<br />

del comparto suini, i prodotti riconosciuti da<br />

denominazione di origine rappresentano <strong>il</strong> 12%<br />

della produzione totale; per la produzione di carne<br />

bovina l’incidenza è minore (1,7%), ma resta<br />

l’elevato valore aggiunto del prodotto italiano<br />

legato alla presenza delle distintive e tradizionali<br />

razze di allevamento. All’elevata qualità della<br />

produzione sono legate anche le opportunità<br />

future di sv<strong>il</strong>uppo del settore, soprattutto sui<br />

mercati esteri; anche attualmente, comunque,<br />

l’immagine dei prodotti italiani veicola in modo<br />

determinante gli scambi con l’estero, che<br />

rappresentano una componente essenziale della<br />

crescita della f<strong>il</strong>iera nonché dell’agroalimentare;<br />

nel dettaglio, l’export di bovini rappresenta l’1,7%<br />

dei volumi totali di prodotti agroalimentari venduti