Scarica il documento - Fondazione toscana sostenibile

Scarica il documento - Fondazione toscana sostenibile

Scarica il documento - Fondazione toscana sostenibile

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Germania, Regno Unito e Francia. Nel caso della<br />

frutta si aggiunge la Spagna. La Germania ed <strong>il</strong><br />

Regno Unito, assieme alla Svizzera, attraggono<br />

anche la produzione nazionale di frutta secca ed in<br />

guscio.<br />

Gli stessi comparti rappresentano anche le<br />

componenti più r<strong>il</strong>evanti dell’import (oltre 880<br />

meuro per gli ortaggi e 95 meuro per la frutta); nel<br />

biennio 2006‐2007 <strong>il</strong> tasso di crescita delle vendite<br />

supera, per entrambe le produzioni, quello<br />

registrato dagli acquisti sui mercati esteri. I Paesi di<br />

riferimento per gli ortaggi trasformati sono Francia,<br />

Spagna e Cina; la domanda nazionale è<br />

concentrata, oltre che sul pomodoro, sugli ortaggi<br />

congelati, lessati ed essicati. L’acquisto di frutta<br />

fresca viene prevalentemente effettuato, invece,<br />

da Ecuador, Costa Rica e Colombia, assieme a<br />

Francia e Spagna.<br />

3.3.5. Latte<br />

Nel panorama dell’Ue‐27, l’Italia è <strong>il</strong> quinto Paese<br />

produttore di latte ma si colloca al vertice della<br />

graduatoria europea per quanto riguarda <strong>il</strong> volume<br />

di produzione certificata con denominazione Dop e<br />

Igp, nonché la quantità di prodotti Dop e Igp<br />

esportati. Il 40% del latte italiano è destinato alla<br />

produzione di Dop e Igp (nel 2007 si tratta di 5,5<br />

m<strong>il</strong>ioni di tonnellate); per la Francia, se pur al<br />

secondo posto dopo l’Italia, la stessa quota è<br />

inferiore al 20%. La produzione di Dop è inoltre in<br />

costante crescita; nel 2007 si registra un<br />

incremento del 2% , con un contributo maggiore<br />

dei formaggi bufalini e del comparto ovicaprino.<br />

La produzione totale di latte ammonta nel 2007 a<br />

12,4 m<strong>il</strong>ioni di tonnellate, un volume più o meno<br />

stab<strong>il</strong>e e guidato dal comparto del latte vaccino ‐ <strong>il</strong><br />

più r<strong>il</strong>evante e corrispondente a circa <strong>il</strong> 93% del<br />

latte prodotto. Incrementi, se pur differenziati, si<br />

registrano invece per la produzione del latte da<br />

altre specie animali.<br />

Per quanto riguarda la componente della<br />

trasformazione industriale, essa mantiene <strong>il</strong><br />

primato in termini di incidenza sul fattore totale<br />

dell’agroalimentare italiano: 12,7%, seguito dalla<br />

f<strong>il</strong>iera vitivinicola (con un peso del 9,4%). Il trend di<br />

crescita del 2007 (+0,5%) non conferma tuttavia la<br />

dinamica molto positiva registrata nel 2006 ed è<br />

comunque inferiore a quello complessivo<br />

dell’industria agroalimentare. L’industria lattiero‐<br />

casearia resta infine caratterizzata da una bassa<br />

propensione all’export.<br />

ITALIA –Geografie del nuovo made in Italy ‐ 40<br />

Sul versante del commercio estero, si registra un<br />

aumento (+3%) del deficit della b<strong>il</strong>ancia<br />

commerciale (nel 2007: ‐1587 meuro) della f<strong>il</strong>iera,<br />

con <strong>il</strong> contributo di tutti i comparti ad eccezione di<br />

quello dei formaggi e latticini (con una contrazione<br />

del deficit del 28%). Il peso dell’export lattiero‐<br />

caseario sull’export totale agroalimentare resta<br />

comunque r<strong>il</strong>evante (6,6%) e di nuovo in crescita<br />

nel 2007, dopo un lieve calo nel 2006.<br />

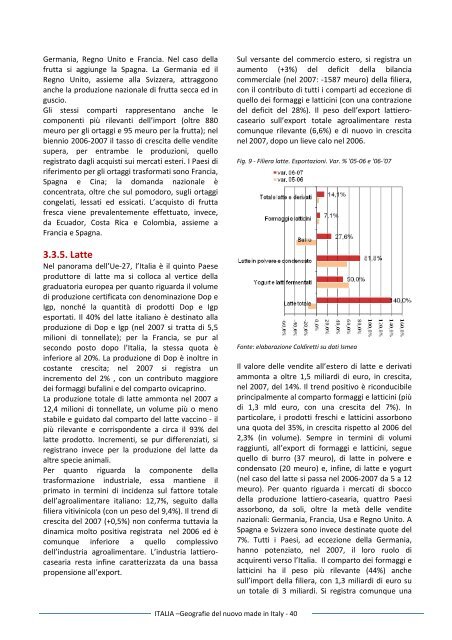

Fig. 9 ‐ F<strong>il</strong>iera latte. Esportazioni. Var. % '05‐06 e '06‐'07<br />

Fonte: elaborazione Coldiretti su dati Ismea<br />

Il valore delle vendite all’estero di latte e derivati<br />

ammonta a oltre 1,5 m<strong>il</strong>iardi di euro, in crescita,<br />

nel 2007, del 14%. Il trend positivo è riconducib<strong>il</strong>e<br />

principalmente al comparto formaggi e latticini (più<br />

di 1,3 mld euro, con una crescita del 7%). In<br />

particolare, i prodotti freschi e latticini assorbono<br />

una quota del 35%, in crescita rispetto al 2006 del<br />

2,3% (in volume). Sempre in termini di volumi<br />

raggiunti, all’export di formaggi e latticini, segue<br />

quello di burro (37 meuro), di latte in polvere e<br />

condensato (20 meuro) e, infine, di latte e yogurt<br />

(nel caso del latte si passa nel 2006‐2007 da 5 a 12<br />

meuro). Per quanto riguarda i mercati di sbocco<br />

della produzione lattiero‐casearia, quattro Paesi<br />

assorbono, da soli, oltre la metà delle vendite<br />

nazionali: Germania, Francia, Usa e Regno Unito. A<br />

Spagna e Svizzera sono invece destinate quote del<br />

7%. Tutti i Paesi, ad eccezione della Germania,<br />

hanno potenziato, nel 2007, <strong>il</strong> loro ruolo di<br />

acquirenti verso l’Italia. Il comparto dei formaggi e<br />

latticini ha <strong>il</strong> peso più r<strong>il</strong>evante (44%) anche<br />

sull’import della f<strong>il</strong>iera, con 1,3 m<strong>il</strong>iardi di euro su<br />

un totale di 3 m<strong>il</strong>iardi. Si registra comunque una