- Seite 1 und 2:

§ 1 Landeshaushaltsordnung für Ba

- Seite 3 und 4:

§ 6 § 6 Notwendigkeit der Ausgabe

- Seite 5 und 6:

§ 7 verbleibende Regieaufwand sind

- Seite 7 und 8:

§ 7 3.3.3 Begleitende Erfolgskontr

- Seite 9 und 10:

§ 7a (2) Wird die dezentrale Finan

- Seite 11 und 12:

§ 7a Haushaltsvorteile (Effizienzr

- Seite 13 und 14:

§ 8 § 8 Grundsatz der Gesamtdecku

- Seite 15 und 16:

§ 9 2.2 dafür zu sorgen, dass die

- Seite 17 und 18:

§ 9 3.3.5 beim Jahresabschluss fes

- Seite 19 und 20:

§ 10 (3) Die Landesregierung legt

- Seite 21 und 22:

§ 13 2. bei den Ausgaben: Personal

- Seite 23 und 24:

§ 15 hängenden Tilgungsausgaben k

- Seite 25 und 26:

§ 16 7.1 Bei Dauerschuldverhältni

- Seite 27 und 28:

§ 17 1.4 Soll abweichend von § 17

- Seite 29 und 30:

§ 17 4.3 Leerstellen Für ohne Die

- Seite 31 und 32:

§ 18 1. zur Deckung von Ausgaben,

- Seite 33 und 34:

§ 20 Die Deckungsfähigkeit erstre

- Seite 35 und 36:

§ 23 Zu § 23: 1 Begriffsbestimmun

- Seite 37 und 38:

§ 23 3.5 Werden Zuwendungen nach N

- Seite 39 und 40:

§ 24 § 24 Baumaßnahmen, größer

- Seite 41 und 42:

§ 25 Unterschieds zwischen den aus

- Seite 43 und 44:

§ 26 Im Haushaltsplan können Zusc

- Seite 45 und 46:

§ 27 - Zuwendungsziele, Zuwendungs

- Seite 47 und 48:

§ 33 § 33 Nachtragshaushaltsgeset

- Seite 49 und 50:

§ 34 2 Bewirtschaftung der Haushal

- Seite 51 und 52:

§ 34 BGB). Dies gilt nicht, wenn e

- Seite 53 und 54:

§ 34 noch geschuldeten Betrag zu v

- Seite 55 und 56:

§ 34 7.3.2 kann das zuständige Mi

- Seite 57 und 58:

§ 34 - die Verfügbarkeit der Ausg

- Seite 59 und 60:

§ 35 § 35 Bruttonachweis, Einzeln

- Seite 61 und 62:

§ 35 3 Einzelfälle von Absetzunge

- Seite 63 und 64:

§ 36 § 36 Aufhebung der Sperre Nu

- Seite 65 und 66:

§ 37 2.1.2 Unabweisbar ist ein Bed

- Seite 67 und 68:

§ 38 (5) Die Absätze 1 bis 4 sind

- Seite 69 und 70:

§ 38 5.1.3 die zu nicht nach stell

- Seite 71 und 72:

§ 39 - die Übernahme des Risikos

- Seite 73 und 74:

§ 41 § 41 Haushaltwirtschaftliche

- Seite 75 und 76:

§ 44 die Funktionsfähigkeit des V

- Seite 77 und 78:

§ 44 2.2.3 Zuführungen an Rückla

- Seite 79 und 80:

§ 44 3.2.2.2 eine summarische Dars

- Seite 81 und 82:

§ 44 3.5.6 Ergeben sich aus den An

- Seite 83 und 84:

§ 44 Nebenbestimmungen (Anlage 4)

- Seite 85 und 86:

§ 44 Buch Sozialgesetzbuch). Notwe

- Seite 87 und 88:

§ 44 8.4.2 Wird die Zuwendung nich

- Seite 89 und 90:

§ 44 stichprobenweise durchgeführ

- Seite 91 und 92:

§ 44 12.4.3.2 der Abschluss des Ve

- Seite 93 und 94:

§ 44 13.5.1 die für die Baumaßna

- Seite 95 und 96:

§ 44 15.8 Die Nrn. 1 bis 15.7 gelt

- Seite 97 und 98:

§ 44 18.3 Regelungen nach Nr. 18.2

- Seite 99 und 100:

§ 44 sonstige über- oder außerta

- Seite 101 und 102:

§ 44 - Anlage 1 (ANBest-I) 2.3 Wen

- Seite 103 und 104:

§ 44 - Anlage 1 (ANBest-I) Vorschr

- Seite 105 und 106:

§ 44 - Anlage 1 (ANBest-I) 9.5 Der

- Seite 107 und 108:

§ 44 - Anlage 2 (ANBest-P) Zuwendu

- Seite 109 und 110:

§ 44 - Anlage 2 (ANBest-P) 4 Zur E

- Seite 111 und 112:

§ 44 - Anlage 2 (ANBest-P) 6.6.3 w

- Seite 113 und 114:

§ 44 - Anlage 2 (ANBest-P) 8.6 Wer

- Seite 115 und 116:

§ 44 - Anlage 3 (ANBest-K) 1.3 Die

- Seite 117 und 118:

§ 44 - Anlage 3 (ANBest-K) 3.2 Ver

- Seite 119 und 120:

§ 44 - Anlage 3 (ANBest-K) 6.3.3 w

- Seite 121 und 122:

§ 44 - Anlage 3 (ANBest-K) 9 Ersta

- Seite 123 und 124:

§ 44 - Anlage 4 (NBest-Bau) 2 Baur

- Seite 125 und 126:

§ 44 - Anlage 4 (NBest-Bau) besond

- Seite 127 und 128:

§ 44 - Anlage 5 (GruZuRiLi) 3.1.1

- Seite 129 und 130:

§ 44 - Anlage 5 (GruZuRiLi) nachwe

- Seite 131 und 132:

§ 44 - Anlage 5 (GruZuRiLi) 3.8.2

- Seite 133 und 134:

§ 45 2 Weitergelten von Verpflicht

- Seite 135 und 136: § 45 6.2 Anträge sind an das Fina

- Seite 137 und 138: § 48 § 48 Einstellung und Versetz

- Seite 139 und 140: § 49 Zu § 49: 1 Einweisung in ein

- Seite 141 und 142: § 49 3.2 Nr. 1.3 Satz 2 gilt sinng

- Seite 143 und 144: § 49 Ausnahme zulässt; - bei der

- Seite 145 und 146: § 50 Zu § 50: 1 Umsetzungen 1.1 U

- Seite 147 und 148: § 50 3.3.2 Ist ein Ausgleich nach

- Seite 149 und 150: § 53 2.2.2 Statt einer Berechnung

- Seite 151 und 152: § 55 das Vergabeverfahren einhält

- Seite 153 und 154: § 56 abschluss, dessen Zustandekom

- Seite 155 und 156: § 58 2 Vergleiche 2.1 Ein Vergleic

- Seite 157 und 158: § 59 1.4 Als angemessene Verzinsun

- Seite 159 und 160: § 59 2.5.2 Ein Fall von erhebliche

- Seite 161 und 162: § 59 Rückstände von weniger als

- Seite 163 und 164: § 59 (2) In Verwahrung darf eine E

- Seite 165 und 166: § 61 3.2 In den Fällen der Nr. 2.

- Seite 167 und 168: § 63 Zu § 63: 1 Die Veräußerung

- Seite 169 und 170: § 63 6.4 Soweit Dienstkraftfahrzeu

- Seite 171 und 172: § 64 - die Straßenbauverwaltung f

- Seite 173 und 174: § 64 6.1 Die Einwilligung des Fina

- Seite 175 und 176: § 64 3. das Land einen angemessene

- Seite 177 und 178: § 65 4 Einwilligung des Landtags A

- Seite 179 und 180: § 67 3 Das Einvernehmen mit dem Re

- Seite 181 und 182: § 68 - Anlage 2 Prüfung und Beric

- Seite 183 und 184: § 68 - Anlage d) Bestehen auf Grun

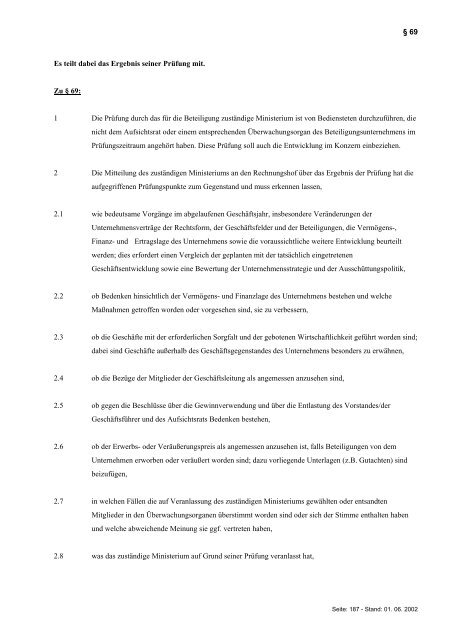

- Seite 185: § 68 - Anlage b) Die Höhe und die

- Seite 189 und 190: § 70 1.1.1 Einzahlungen anzunehmen

- Seite 191 und 192: § 70 3.5 Zahlungsanordnungen sind

- Seite 193 und 194: § 70 5.1.1 die Bezeichnung der Kas

- Seite 195 und 196: § 70 wiederholen. In förmlichen Z

- Seite 197 und 198: § 70 8 Fälligkeitstag 8.1 In der

- Seite 199 und 200: § 70 10.4 Gehören zu der förmlic

- Seite 201 und 202: § 70 13.1.1 der Leiter der Diensts

- Seite 203 und 204: § 70 19 Verantwortung des Feststel

- Seite 205 und 206: § 70 20.2.2 die Bescheinigung der

- Seite 207 und 208: § 70 22.1.4 für Auszahlungen, der

- Seite 209 und 210: § 70 22.7 Allgemeine Auszahlungsan

- Seite 211 und 212: § 70 24.2.9 die Unterschrift des A

- Seite 213 und 214: § 70 veranlasst, und von seinem un

- Seite 215 und 216: § 70 - über das Lastschrifteinzug

- Seite 217 und 218: § 70 Forderung der anderen Kasse m

- Seite 219 und 220: § 70 37.2 Einzahlungen sind auch o

- Seite 221 und 222: § 70 39.2.9 bei anderen handschrif

- Seite 223 und 224: § 70 41.2 Ob eine Einzahlung recht

- Seite 225 und 226: § 70 46.3 Die Kasse kann angenomme

- Seite 227 und 228: § 70 49.8 Quittungen, in denen der

- Seite 229 und 230: § 70 54.2 Bargeld, Schecks, Schuld

- Seite 231 und 232: § 70 56.5 Vor Ablauf des Haushalts

- Seite 233 und 234: § 70 61.3 Das Finanzministerium ka

- Seite 235 und 236: § 70 - Anlage 1 (Scheckbestimmunge

- Seite 237 und 238:

§ 70 - Anlage 1 (Scheckbestimmunge

- Seite 239 und 240:

§ 70 - Anlage 1 (Scheckbestimmunge

- Seite 241 und 242:

§ 70 - Anlage 3 (Falschgeldbestimm

- Seite 243 und 244:

§ 70 - Anlage 3 (Falschgeldbestimm

- Seite 245 und 246:

§ 71 Verbindung zwischen Zeit- und

- Seite 247 und 248:

§ 71 5.3 Sind Einnahmen und Ausgab

- Seite 249 und 250:

§ 71 einzurichten. Soweit Art und

- Seite 251 und 252:

§ 71 11.3 Bei der Buchung sind auf

- Seite 253 und 254:

§ 71 14.5 Eine Buchung darf nur in

- Seite 255 und 256:

§ 71 18.1 Die Kasse hat täglich e

- Seite 257 und 258:

§ 71 19.8 Das Nähere zur Abrechnu

- Seite 259 und 260:

§ 71 und geldwerten Drucksachen si

- Seite 261 und 262:

§ 71 - Anlage (Aufbewahrungsbestim

- Seite 263 und 264:

§ 71 - Anlage (Aufbewahrungsbestim

- Seite 265 und 266:

§ 71 - Anlage (Aufbewahrungsbestim

- Seite 267 und 268:

§ 71 - Anlage (Aufbewahrungsbestim

- Seite 269 und 270:

§ 71 - Anlage (Aufbewahrungsbestim

- Seite 271 und 272:

§ 72 (6) Das Finanzministerium kan

- Seite 273 und 274:

§ 74 4.2.1 die Bezeichnung der Kas

- Seite 275 und 276:

§ 74 8.2.1 das nach dem Kontenplan

- Seite 277 und 278:

§ 74 Beim Landesbetrieb ist die zu

- Seite 279 und 280:

§ 74 13.5 Das zuständige Minister

- Seite 281 und 282:

§ 74 § 75 Belegpflicht Alle Buchu

- Seite 283 und 284:

§ 75 3 Begriff und Bestandteile de

- Seite 285 und 286:

§ 75 5.3.2 den Anlagen und den son

- Seite 287 und 288:

§ 75 9.4.2 für die übrigen Einna

- Seite 289 und 290:

§ 78 Zu § 78: Erster Abschnitt: A

- Seite 291 und 292:

§ 78 5.2 Der Kassenistbestand ist

- Seite 293 und 294:

§ 78 6 Feststellungen zur Kassensi

- Seite 295 und 296:

§ 78 9.1 Das zuständige Ministeri

- Seite 297 und 298:

§ 78 11.10.3 der Zahlstellenistbes

- Seite 299 und 300:

§ 78 15 Prüfung der Geldannahmest

- Seite 301 und 302:

§ 79 1.1 Die Kassen des Landes sin

- Seite 303 und 304:

§ 79 5 Errichtung von Zahlstellen,

- Seite 305 und 306:

§ 79 mitzuteilen. Ist die Amtskass

- Seite 307 und 308:

§ 79 11.4.2 die Wertgegenstände a

- Seite 309 und 310:

§ 79 13.3 Ist die Amtskasse als La

- Seite 311 und 312:

§ 79 16.5 Der Kassenleiter vertrit

- Seite 313 und 314:

§ 79 - Anlage1 (Justizzahlungsbest

- Seite 315 und 316:

§ 79 - Anlage1 (Justizzahlungsbest

- Seite 317 und 318:

§ 79 - Anlage1 (Justizzahlungsbest

- Seite 319 und 320:

§ 79 - Anlage1 (Justizzahlungsbest

- Seite 321 und 322:

§ 79 - Anlage1 (Justizzahlungsbest

- Seite 323 und 324:

§ 79 - Anlage 2 (Zahlstellenbestim

- Seite 325 und 326:

§ 79 - Anlage 2 (Zahlstellenbestim

- Seite 327 und 328:

§ 79 - Anlage 2 (Zahlstellenbestim

- Seite 329 und 330:

§ 79 - Anlage 2 (Zahlstellenbestim

- Seite 331 und 332:

§ 79 - Anlage 2 (Zahlstellenbestim

- Seite 333 und 334:

§ 79 - Anlage 2 (Zahlstellenbestim

- Seite 335 und 336:

§ 79 - Anlage 3 (HKR-ADV-Best) Nr.

- Seite 337 und 338:

§ 79 - Anlage 3 (HKR-ADV-Best) 3.1

- Seite 339 und 340:

§ 79 - Anlage 3 (HKR-ADV-Best) 7.2

- Seite 341 und 342:

§ 80 Zu § 80: Erster Abschnitt: A

- Seite 343 und 344:

§ 80 5.2.4 die Begründung der ano

- Seite 345 und 346:

§ 80 8.1 Die Kasse hat als sonstig

- Seite 347 und 348:

§ 81 2. bei den Ausgaben a) die Is

- Seite 349 und 350:

§ 83 3. die Höhe der eingegangene

- Seite 351 und 352:

§ 89 3. Verwahrungen und Vorschüs

- Seite 353 und 354:

§ 93 (3) Der Rechnungshof kann dur

- Seite 355 und 356:

§ 98 § 98 Aufforderung zum Schade

- Seite 357 und 358:

§ 103 (2) Zu den Verwaltungsvorsch

- Seite 359 und 360:

§ 106 § 106 Haushaltsplan (1) Das

- Seite 361 und 362:

§ 112 § 112 Sonderregelungen (1)

- Seite 363 und 364:

§ 113 2.2 Da es sich bei der Zufü

- Seite 365 und 366:

§ 114 (3) Der Landtag kann Bemerku

- Seite 367:

§ 117 6. die in Gesetzen über die