Journal of Applied Knowledge Management - Felix Moedritscher

Journal of Applied Knowledge Management - Felix Moedritscher

Journal of Applied Knowledge Management - Felix Moedritscher

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

54 KAPITEL 4. WISSENSBEWERTUNG<br />

4.2 Grundlagen<br />

4.2.1 Probleme bei der Messbarkeit<br />

Ein Problem bei der Wissensbewertung ist, daß Wissen eine nicht-monetäre Größe darstellt. Der Gewinn,<br />

den ein Unternehmen durch Wissensmanagment erlangt, läßt sich nicht einfach mit einer Geldsumme darstellen.<br />

Auch eine mangelnde Konkretisierung von Wissenzielen kann dazu führen, daß ein Erfolg eines<br />

Wissensmanagement-Projektes schwer überprüft werden kann. Ein sogennantes ’Strukturiertes Netzwerk’<br />

verdeutlicht, welch unterschiedliche Bereiche von einer bestimmten Aktivität im Bereich Wissenmanagement<br />

betr<strong>of</strong>fen sein können.<br />

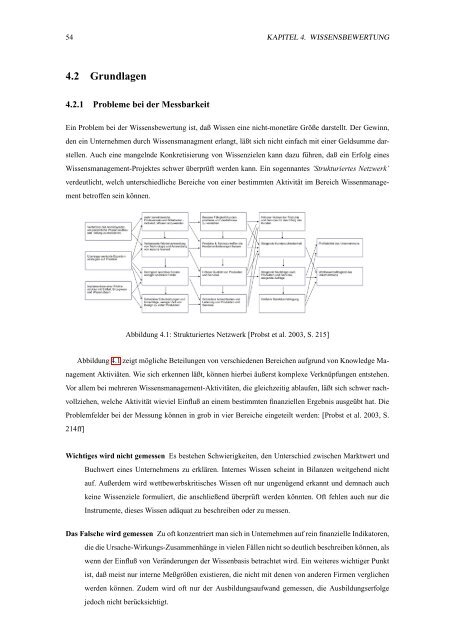

Abbildung 4.1: Strukturiertes Netzwerk [Probst et al. 2003, S. 215]<br />

Abbildung 4.1 zeigt mögliche Beteilungen von verschiedenen Bereichen aufgrund von <strong>Knowledge</strong> <strong>Management</strong><br />

Aktiviäten. Wie sich erkennen läßt, können hierbei äußerst komplexe Verknüpfungen entstehen.<br />

Vor allem bei mehreren Wissensmanagement-Aktivitäten, die gleichzeitig ablaufen, läßt sich schwer nachvollziehen,<br />

welche Aktivität wieviel Einfluß an einem bestimmten finanziellen Ergebnis ausgeübt hat. Die<br />

Problemfelder bei der Messung können in grob in vier Bereiche eingeteilt werden: [Probst et al. 2003, S.<br />

214ff]<br />

Wichtiges wird nicht gemessen Es bestehen Schwierigkeiten, den Unterschied zwischen Marktwert und<br />

Buchwert eines Unternehmens zu erklären. Internes Wissen scheint in Bilanzen weitgehend nicht<br />

auf. Außerdem wird wettbewerbskritisches Wissen <strong>of</strong>t nur ungenügend erkannt und demnach auch<br />

keine Wissenziele formuliert, die anschließend überprüft werden könnten. Oft fehlen auch nur die<br />

Instrumente, dieses Wissen adäquat zu beschreiben oder zu messen.<br />

Das Falsche wird gemessen Zu <strong>of</strong>t konzentriert man sich in Unternehmen auf rein finanzielle Indikatoren,<br />

die die Ursache-Wirkungs-Zusammenhänge in vielen Fällen nicht so deutlich beschreiben können, als<br />

wenn der Einfluß von Veränderungen der Wissenbasis betrachtet wird. Ein weiteres wichtiger Punkt<br />

ist, daß meist nur interne Meßgrößen existieren, die nicht mit denen von anderen Firmen verglichen<br />

werden können. Zudem wird <strong>of</strong>t nur der Ausbildungsaufwand gemessen, die Ausbildungserfolge<br />

jedoch nicht berücksichtigt.