Journal of Applied Knowledge Management - Felix Moedritscher

Journal of Applied Knowledge Management - Felix Moedritscher

Journal of Applied Knowledge Management - Felix Moedritscher

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

58 KAPITEL 4. WISSENSBEWERTUNG<br />

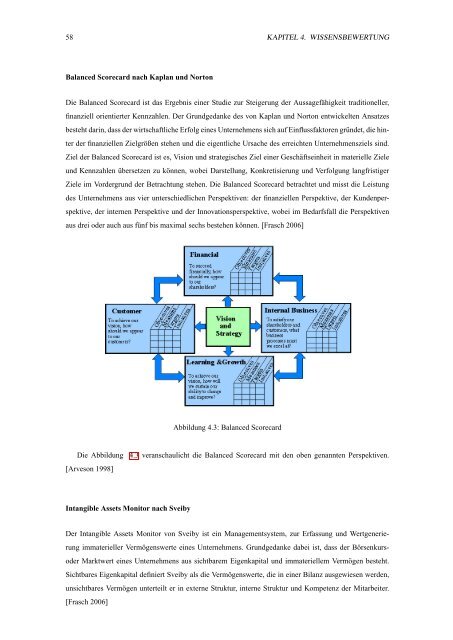

Balanced Scorecard nach Kaplan und Norton<br />

Die Balanced Scorecard ist das Ergebnis einer Studie zur Steigerung der Aussagefähigkeit traditioneller,<br />

finanziell orientierter Kennzahlen. Der Grundgedanke des von Kaplan und Norton entwickelten Ansatzes<br />

besteht darin, dass der wirtschaftliche Erfolg eines Unternehmens sich auf Einflussfaktoren gründet, die hinter<br />

der finanziellen Zielgrößen stehen und die eigentliche Ursache des erreichten Unternehmensziels sind.<br />

Ziel der Balanced Scorecard ist es, Vision und strategisches Ziel einer Geschäftseinheit in materielle Ziele<br />

und Kennzahlen übersetzen zu können, wobei Darstellung, Konkretisierung und Verfolgung langfristiger<br />

Ziele im Vordergrund der Betrachtung stehen. Die Balanced Scorecard betrachtet und misst die Leistung<br />

des Unternehmens aus vier unterschiedlichen Perspektiven: der finanziellen Perspektive, der Kundenperspektive,<br />

der internen Perspektive und der Innovationsperspektive, wobei im Bedarfsfall die Perspektiven<br />

aus drei oder auch aus fünf bis maximal sechs bestehen können. [Frasch 2006]<br />

Abbildung 4.3: Balanced Scorecard<br />

Die Abbildung<br />

[Arveson 1998]<br />

4.3 veranschaulicht die Balanced Scorecard mit den oben genannten Perspektiven.<br />

Intangible Assets Monitor nach Sveiby<br />

Der Intangible Assets Monitor von Sveiby ist ein <strong>Management</strong>system, zur Erfassung und Wertgenerierung<br />

immaterieller Vermögenswerte eines Unternehmens. Grundgedanke dabei ist, dass der Börsenkursoder<br />

Marktwert eines Unternehmens aus sichtbarem Eigenkapital und immateriellem Vermögen besteht.<br />

Sichtbares Eigenkapital definiert Sveiby als die Vermögenswerte, die in einer Bilanz ausgewiesen werden,<br />

unsichtbares Vermögen unterteilt er in externe Struktur, interne Struktur und Kompetenz der Mitarbeiter.<br />

[Frasch 2006]