- Seite 1:

Haushaltsplan 2008 Wirtschaftsplän

- Seite 4 und 5:

100 25 2,26 SIS Schweriner IT- und

- Seite 6 und 7:

C Verkehr 1. Nahverkehr Schwerin Gm

- Seite 8 und 9:

Bezeichnung C Verkehr 1. Nahverkehr

- Seite 10 und 11:

- Auswertung von Vorlagen der Betei

- Seite 13 und 14:

1. Vorbemerkungen Vorbericht zum Wi

- Seite 15 und 16:

Schweriner Abwasserentsorgung Eigen

- Seite 17 und 18:

Schweriner Abwasserentsorgung Eigen

- Seite 19 und 20:

Schweriner Abwasserentsorgung Eigen

- Seite 21 und 22:

Schweriner Abwasserentsorgung Eigen

- Seite 23 und 24:

Schweriner Abwasserentsorgung Eigen

- Seite 25 und 26:

Schweriner Abwasserentsorgung Eigen

- Seite 27 und 28:

Schweriner Abwasserentsorgung Eigen

- Seite 29 und 30:

Schweriner Abwasserentsorgung Eigen

- Seite 31 und 32:

Schweriner Abwasserentsorgung Eigen

- Seite 33 und 34:

Schweriner Abwasserentsorgung Eigen

- Seite 35 und 36:

Schweriner Abwasserentsorgung Eigen

- Seite 37 und 38:

Landeshauptstadt Schwerin Erfolgspl

- Seite 39 und 40:

Landeshauptstadt Schwerin Finanzpla

- Seite 41 und 42:

Landeshauptstadt Schwerin Finanzpla

- Seite 43 und 44:

Landeshauptstadt Schwerin Finanzpla

- Seite 45 und 46:

Landeshauptstadt Schwerin Zusammens

- Seite 47 und 48:

Landeshauptstadt Schwerin Investiti

- Seite 49 und 50:

Landeshauptstadt Schwerin Investiti

- Seite 51 und 52:

Landeshauptstadt Schwerin Investiti

- Seite 53 und 54:

Landeshauptstadt Schwerin Vermögen

- Seite 55:

Landeshauptstadt Schwerin Anlagenna

- Seite 62 und 63:

3.2.4. Sonstige betriebliche Aufwen

- Seite 64 und 65:

Der Wirtschaftsplan 2008 wurde ents

- Seite 66 und 67:

3 Erfolgsplan (sh. Anlage 2/Anlage

- Seite 68 und 69:

3.1.1.6 Sonstige Umsatzerlöse 370

- Seite 70 und 71:

Aus den in Vorjahren erhaltenen und

- Seite 72 und 73:

Zu den wesentlichen Aufwandsarten i

- Seite 74 und 75:

Im Einzelnen setzt sich der Persona

- Seite 76 und 77:

Aus der Verfahrensanweisung Öffent

- Seite 78 und 79:

(u. a. Vergabe von Baumpflege- und

- Seite 80 und 81:

und für die Pflege, Reinigung und

- Seite 82 und 83:

3.2.4 Sonstige betriebliche Aufwend

- Seite 84 und 85:

Behälter- Entleerungs- Behälter-

- Seite 86 und 87:

3.2.1 Materialaufwand 11.724 T€ 3

- Seite 88 und 89:

- Fremdleistungen für Gartenabfall

- Seite 90 und 91:

3.2.4 Sonstige betriebliche Aufwend

- Seite 92 und 93:

- Wasser/Abwasser 16 T€ - Geringw

- Seite 94 und 95:

Für die Zugänge an Anlagevermöge

- Seite 96 und 97:

Weiterhin wird deutlich, dass nach

- Seite 98 und 99:

dem effektiven Einsatz der mobilen

- Seite 100:

SDS- Stadtwirtschaftliche Dienstlei

- Seite 103 und 104:

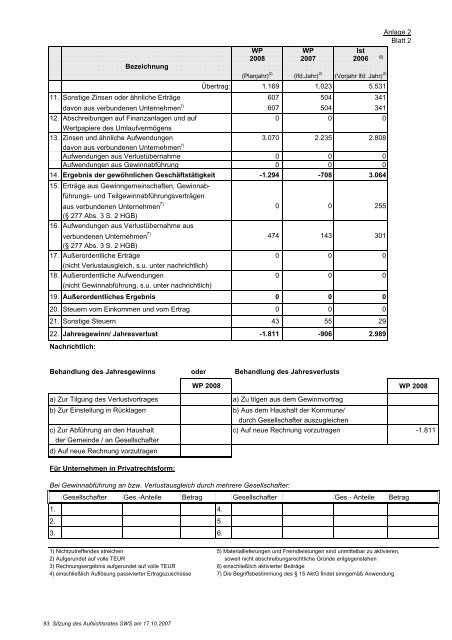

Anlage 2 Teil A - Blatt 2 Plan Plan

- Seite 105 und 106:

Teil A: Landeshauptstadt Schwerin F

- Seite 107 und 108:

Landeshauptstadt Schwerin Finanzpla

- Seite 109 und 110:

Landeshauptstadt Schwerin Finanzpla

- Seite 111 und 112:

Landeshauptstadt Schwerin Zusammens

- Seite 113 und 114:

Landeshauptstadt Schwerin Investiti

- Seite 115 und 116:

Landeshauptstadt Schwerin Investiti

- Seite 117 und 118:

Landeshauptstadt Schwerin Vermögen

- Seite 119 und 120:

Landeshauptstadt Schwerin Übersich

- Seite 121 und 122:

Landeshauptstadt Schwerin Anlagenna

- Seite 123 und 124:

Stellenplan 2008 Stadtwirtschaftlic

- Seite 125 und 126:

A. Verwaltung Abschnitt Amt/Abteilu

- Seite 159 und 160:

WGS - Wohnungsgesellschaft Schwerin

- Seite 161 und 162:

WGS Wohnungsgesellschaft Schwerin A

- Seite 163 und 164:

WGS Wohnungsgesellschaft Schwerin P

- Seite 165 und 166:

WGS Wohnungsgesellschaft Schwerin -

- Seite 167 und 168:

Landeshauptstadt Schwerin Zusammens

- Seite 169 und 170:

Übertrag 13.959.183 15.214.701 10.

- Seite 171 und 172:

Teil A :Entwicklung der Erfolgslage

- Seite 173 und 174:

Landeshauptstadt Schwerin Finanzpla

- Seite 175 und 176:

Landeshauptstadt Schwerin Vermögen

- Seite 177 und 178:

Lfd. Nr. Finanzplanung: Landeshaupt

- Seite 179 und 180:

Lfd. Nr. Finanzplanung: Landeshaupt

- Seite 181 und 182:

Lfd. Nr. Finanzplanung: Landeshaupt

- Seite 183 und 184:

Anlage zu Investitionsmaßnahme 6.4

- Seite 185 und 186:

WGS Wohnungsgesellschaft Schwerin m

- Seite 187 und 188:

WGS Wohnungsgesellschaft Schwerin P

- Seite 189 und 190:

WGS Wohnungsgesellschaft Schwerin P

- Seite 191 und 192:

WGS Wohnungsgesellschaft Schwerin P

- Seite 195 und 196:

HFR Grundbesitz GmbH Schwerin, den

- Seite 197 und 198:

Über das Grundstück Blocksberg wi

- Seite 199 und 200:

Landeshauptstadt Schwerin Finanzpla

- Seite 201 und 202:

Landeshauptstadt Schwerin Finanzpla

- Seite 203 und 204:

Landeshauptstadt Schwerin Verpflich

- Seite 207: Übersicht über die wirtschaftlich

- Seite 211 und 212: Bundesgartenschau Schwerin 2009 Gmb

- Seite 213 und 214: Bundesgartenschau Schwerin 2009 Gmb

- Seite 215 und 216: Für den ausstellungsbedingten Aufw

- Seite 217 und 218: Aufwendungen für Mieten und Leasin

- Seite 219 und 220: 4 Vermögens- / Investitionsplan F

- Seite 221 und 222: Südlicher Schlossgarten Der südli

- Seite 223 und 224: Bundesgartenschau Schwein 2009 GmbH

- Seite 225 und 226: Landeshauptstadt Schwerin Erfolgspl

- Seite 227 und 228: Landeshauptstadt Schwerin Finanzpla

- Seite 229 und 230: Landeshauptstadt Schwerin Finanzpla

- Seite 231 und 232: Landeshauptstadt Schwerin Finanzpla

- Seite 233 und 234: BUGA GmbH Anlage 5 Struktur entspr.

- Seite 235 und 236: Struktur entspr. Inv.plan Nr. BUGA

- Seite 237 und 238: Teil B: Finanzierungsbedarf (Ausgab

- Seite 239: Stellenplan 2008 Bundesgartenschau

- Seite 244 und 245: Inhaltsverzeichnis TU1UT TUVorbemer

- Seite 246 und 247: Teil - Erfolgsplan (siehe Anlage 2)

- Seite 248 und 249: 2.2 Sonstige betriebliche Erträge

- Seite 250 und 251: 3.2 Personalaufwand In den Plan 200

- Seite 252 und 253: Zinserträge für das ausgereichte

- Seite 254 und 255: Anlagenverzeichnis zum Wirtschaftsp

- Seite 258 und 259: Landeshauptstadt Schwerin Finanzpla

- Seite 260 und 261: Teil B: Finanzierungsmittel (Einnah

- Seite 262 und 263: Landeshauptstadt Schwerin Finanzpla

- Seite 264 und 265: Landeshauptstadt Schwerin Vermögen

- Seite 266 und 267: Landeshauptstadt Schwerin Anlagenna

- Seite 268 und 269: Tatsächliche lfd. Bezeichnung Anza

- Seite 270: Stellenplan 2008 Stadtwerke Schweri

- Seite 276 und 277: INHALTSVERZEICHNIS Seite 1 Vorbemer

- Seite 278: 3 Aufwendungen 202,9 TEUR Bei der E

- Seite 284 und 285: INHALTSVERZEICHNIS Seite 1 Vorbemer

- Seite 286 und 287: 5. Die Mengenansätze bei den tempe

- Seite 288 und 289: 3 Erfolgsplan (siehe Anlage 2) 3.1

- Seite 290 und 291: Die Verkaufsmenge von Erdgas an den

- Seite 292 und 293: Die Einspeisung teilt sich wie folg

- Seite 294 und 295: fremdes Netz Im fremden Netzgebiet

- Seite 296 und 297: Diese liegen aufgrund des Mengenrü

- Seite 298 und 299: Für die Beschaffung und Weiterbere

- Seite 300 und 301: Bei den Bezugskosten ist folgende E

- Seite 302 und 303: Netznutzungsentgelte für eigene Ku

- Seite 304 und 305: - Fremdleistungen für Gebäude 322

- Seite 306 und 307:

Für die einzelnen Sparten ergeben

- Seite 308 und 309:

3.3 Betriebsergebnis Im Saldo zwisc

- Seite 310 und 311:

Unter den vorstehend genannten Anna

- Seite 312 und 313:

) Neubeginne Neubau- und Erweiterun

- Seite 314 und 315:

Anlagenverzeichnis zum Wirtschaftsp

- Seite 316 und 317:

Landeshauptstadt Schwerin Erfolgspl

- Seite 318 und 319:

Landeshauptstadt Schwerin Finanzpla

- Seite 320 und 321:

Landeshauptstadt Schwerin Finanzpla

- Seite 322 und 323:

Energieversorgung Schwerin GmbH & C

- Seite 324 und 325:

Energieversorgung Schwerin GmbH & C

- Seite 326 und 327:

Landeshauptstadt Schwerin Vermögen

- Seite 328 und 329:

A. Verwaltung Abschnitt Amt/Abteilu

- Seite 330 und 331:

Stellenplan 2008 Energieversorgung

- Seite 332 und 333:

Stellenplan 2008 Energieversorgung

- Seite 334 und 335:

Stellenplan 2008 Energieversorgung

- Seite 339 und 340:

BioEnergie Schwerin GmbH Schwerin,

- Seite 341 und 342:

1 Vorbemerkungen Vorbericht zum Wir

- Seite 343 und 344:

3 Erfolgsplan (siehe Anlage 2) 3.1

- Seite 345 und 346:

Für die Geschäftsführergestellun

- Seite 347 und 348:

3.5 Steuern 5 TEUR Es besteht ein O

- Seite 349 und 350:

5 Vermögensplan/Investitionsplan (

- Seite 351 und 352:

Landeshauptstadt Schwerin Zusammens

- Seite 353 und 354:

Bezeichnung Plan Plan Ist 2008 2007

- Seite 355 und 356:

Anlage 3 Teil A - Blatt 2 Plan Plan

- Seite 357 und 358:

Ausgaben Anlage 3 Teil B - Blatt 2

- Seite 359 und 360:

Teil A: Finanzierungsmittel (Einnah

- Seite 361:

Landeshauptstadt Schwerin Anlagenna

- Seite 367:

Bei Redaktionsschluss lag eine Übe

- Seite 371:

Bei Redaktionsschluss lag eine Übe

- Seite 374 und 375:

INHALTSVERZEICHNIS Seite 1 Vorbemer

- Seite 376 und 377:

Die Errichtung eines Schwimmbades a

- Seite 378 und 379:

2.2 Aufwendungen 3.424 T€ Zur Erb

- Seite 380 und 381:

Die Personalkostenplanung wurde auf

- Seite 382 und 383:

4 Vermögensplan/Investitionsplan F

- Seite 384 und 385:

Landeshauptstadt Schwerin Zusammens

- Seite 386 und 387:

Anlage 2 Blatt 2 Plan 1. NWP Ist 20

- Seite 388 und 389:

Anlage 4 Teil A - Blatt 2 1. NWP Pl

- Seite 390 und 391:

Ausgaben 14. Rückzahlung von Eigen

- Seite 392 und 393:

Landeshauptstadt Schwerin Zusammens

- Seite 394 und 395:

Landeshauptstadt Schwerin Vermögen

- Seite 399 und 400:

Schwerin, den 14.09.2007 Wirtschaft

- Seite 401 und 402:

SIS - Schweriner IT- und Serviceges

- Seite 403 und 404:

2 Zusammengefasste Darstellung des

- Seite 405 und 406:

Gemäß gültigem Tarifvertrag wurd

- Seite 407 und 408:

3.5 Steuern 2 T€ Für die abgesch

- Seite 409 und 410:

Im Zusammenhang mit der Liberalisie

- Seite 411 und 412:

SIS Schweriner IT- und Servicegesel

- Seite 413 und 414:

Landeshauptstadt Schwerin Anlage 2

- Seite 415 und 416:

Landeshauptstadt Schwerin Finanzpla

- Seite 417 und 418:

Landeshauptstadt Schwerin Finanzpla

- Seite 419 und 420:

Landeshauptstadt Schwerin Finanzpla

- Seite 421 und 422:

SIS-Schweriner IT- und Servicegesel

- Seite 423 und 424:

Teil B: Finanzierungsbedarf (Ausgab

- Seite 425 und 426:

Stellenplan 2008 Schweriner IT- und

- Seite 431 und 432:

Schwerin, den 16.11.2007 Wirtschaft

- Seite 433 und 434:

SVD Schweriner Verkehrs- und Dienst

- Seite 435 und 436:

Alle Mitarbeiter der SVD erbringen

- Seite 437 und 438:

Personalaufwand 711 T€ Die Person

- Seite 439 und 440:

SVD Schweriner Verkehrs- und Dienst

- Seite 441 und 442:

Landeshauptstadt Schwerin Erfolgspl

- Seite 443 und 444:

Landeshauptstadt Schwerin Erfolgsü

- Seite 445 und 446:

Anlage 4 Teil A - Blatt 2 Plan Plan

- Seite 447 und 448:

Ausgaben Anlage 4 Teil B - Blatt 2

- Seite 449 und 450:

Teil B: Finanzierungsbedarf (Ausgab

- Seite 451:

Stellenplan 2008 Schweriner Verkehr

- Seite 456 und 457:

INHALTSVERZEICHNIS Seite 1 Vorbemer

- Seite 458 und 459:

Der Planung wurden folgende Prämis

- Seite 460 und 461:

2 Zusammengefasste Darstellung des

- Seite 462 und 463:

3.1.1 Umsatzerlöse Die Erträge we

- Seite 464 und 465:

3.1.1.2 Umsatzerlöse Strom 25.665

- Seite 466 und 467:

3.1.4 Sonstige betriebliche Erträg

- Seite 468 und 469:

Die Entwicklung der RHB geht aus de

- Seite 470 und 471:

- Sonstige Fremdleistungen 452 TEUR

- Seite 472 und 473:

- Mieten, Leasing 2.321 TEUR Hierin

- Seite 474 und 475:

4 Finanzplan (siehe Anlage 4) Der F

- Seite 476 und 477:

Investitionsausgaben - vor Berücks

- Seite 478 und 479:

Erneuerungsinvestitionen Das Erneue

- Seite 480 und 481:

Anlagenverzeichnis zum Wirtschaftsp

- Seite 482 und 483:

Landeshauptstadt Schwerin Erfolgspl

- Seite 484 und 485:

Landeshauptstadt Schwerin Finanzpla

- Seite 486 und 487:

Teil B: Finanzierungsmittel (Einnah

- Seite 488 und 489:

Landeshauptstadt Schwerin Finanzpla

- Seite 490 und 491:

Schwerin, den 12.09.2007 Netzgesell

- Seite 492 und 493:

Netzgesellschaft Schwerin mbH (NGS)

- Seite 494 und 495:

Netzgesellschaft Schwerin mbH ( NGS

- Seite 496 und 497:

Netzgesellschaft Schwerin mbH ( NGS

- Seite 498 und 499:

Netzgesellschaft Schwerin mbH ( NGS

- Seite 500 und 501:

lfd. Nr. Netzgesellschaft Schwerin

- Seite 502 und 503:

Sitzung des Aufsichtsrates am 28.09

- Seite 504 und 505:

Landeshauptstadt Schwerin Anlagenna

- Seite 509:

Schwerin, den 19.09.2007 6. Sitzung

- Seite 512 und 513:

2 Zusammengefasste Darstellung des

- Seite 514 und 515:

3.1.1.2 Umsatzerlöse Wasser Von de

- Seite 516 und 517:

Für die Instandhaltungsmaßnahmen

- Seite 518 und 519:

3.2.5 Sonstige Aufwendungen Die son

- Seite 520 und 521:

3.5 Ergebnis nach Steuern Für das

- Seite 522 und 523:

- Fortführung der Erschließung In

- Seite 524 und 525:

gibt es Erschließungsabsichten. Di

- Seite 526 und 527:

Gestattungen Für Versorgungsleitun

- Seite 528 und 529:

Wasserversorgungs- und Abwasserents

- Seite 530 und 531:

Landeshauptstadt Schwerin Wirtschaf

- Seite 532 und 533:

Teil A: Landeshauptstadt Schwerin F

- Seite 534 und 535:

Anlage 3 Teil B - Blatt 1 - Alle An

- Seite 536 und 537:

Landeshauptstadt Schwerin Wasserver

- Seite 538 und 539:

Wasserversorgungs- und Abwasserents

- Seite 540 und 541:

Wasserversorgungs- und Abwasserents

- Seite 542 und 543:

Wasserversorgungs - und Abwasserent

- Seite 544 und 545:

Wasserversorgungs - und Abwasserent

- Seite 546 und 547:

Wasserversorgungs- und Abwasserents

- Seite 548 und 549:

Landeshauptstadt Schwerin Vermögen

- Seite 550 und 551:

A. Verwaltung Abschnitt Amt / Abtei

- Seite 552 und 553:

Stellenplan 2008 Wasserversorgungs-

- Seite 554 und 555:

Stellenplan 2008 Wasserversorgungs-

- Seite 559:

Aqua Service Schwerin Beratungs- un

- Seite 562 und 563:

• Vermarktung von neuen Produkten

- Seite 564 und 565:

kosten in Folge der Personaleinstel

- Seite 566 und 567:

Durch die geplante Integration des

- Seite 568 und 569:

Der Personalaufwand setzt sich wie

- Seite 570 und 571:

- Für die Preisentwicklung bei Mat

- Seite 572 und 573:

Aqua Service Schwerin Beratungs- un

- Seite 574 und 575:

Landeshauptstadt Schwerin Zusammens

- Seite 576 und 577:

Anlage 2 Blatt 2 Plan NWP Plan Ist

- Seite 578 und 579:

Anlage 4 Teil A - Blatt 2 Plan NWP

- Seite 580 und 581:

Ausgaben Anlage 4 Teil B - Blatt 2

- Seite 582 und 583:

Landeshauptstadt Schwerin Zusammens

- Seite 584 und 585:

Landeshauptstadt Schwerin Vermögen

- Seite 586 und 587:

Landeshauptstadt Schwerin Anlagenve

- Seite 588 und 589:

A. Verwaltung Abschnitt Amt/Abteilu

- Seite 590 und 591:

Stellenplan 2008 Aqua Service Schwe

- Seite 595 und 596:

Wirtschaftsplan der Schweriner Abfa

- Seite 597 und 598:

Schweriner Abfallentsorgungs- und 0

- Seite 599 und 600:

Schweriner Abfallentsorgungs- und 0

- Seite 601 und 602:

Schweriner Abfallentsorgungs- und 0

- Seite 625 und 626:

Wirtschaftsplan 2008 der Nahverkehr

- Seite 627 und 628:

Anlagenverzeichnis Anlage 1 Zusamme

- Seite 629 und 630:

Die dem Nahverkehr dadurch entstehe

- Seite 631 und 632:

Der geplanten Personalkostenentwick

- Seite 633 und 634:

2.1 Erträge 2.2.1 Umsatzerlöse Er

- Seite 635 und 636:

- im Vergleich zum V-Ist 2007 höhe

- Seite 637 und 638:

3 Vermögensplan/Investitionsplan M

- Seite 639 und 640:

4 Finanzplan Ausblick auf die Planj

- Seite 641 und 642:

5 Stellenplan Stellenplan für das

- Seite 643 und 644:

1. Umsatzerlöse 4) 2. Erhöhung od

- Seite 645 und 646:

Teil A: Finanzierungsmittel (Einnah

- Seite 647 und 648:

Teil A: Entwicklung der Erfolgslage

- Seite 649 und 650:

Teil B: Finanzierungsmittel (Einnah

- Seite 651 und 652:

Teil C: Einnahmen: 1. Zuweisungen d

- Seite 653 und 654:

Landeshauptstadt Schwerin Stellenpl

- Seite 655 und 656:

Lfd.Nr. der Finanzplanung Teil B Nr

- Seite 657 und 658:

Lfd.Nr. der Finanzplanung Teil B Nr

- Seite 659 und 660:

Lfd.Nr. der Finanzplanung Teil B Nr

- Seite 665:

Übersicht über die wirtschaftlich

- Seite 668 und 669:

Entwicklung im Geschäftsjahr 2007

- Seite 670 und 671:

Die Beschaffungs- und Instandhaltun

- Seite 672 und 673:

Die Zukunft des Bahnverkehrs in Deu

- Seite 674 und 675:

Inhaltsverzeichnis 1 Vorbemerkungen

- Seite 676 und 677:

Anpassung der Mitarbeiteranzahl. Du

- Seite 678 und 679:

Aufwendungen für bezogene Leistung

- Seite 680 und 681:

4 Finanzplan Teil A: Entwicklung de

- Seite 682 und 683:

5 Stellenplan Stellenplan für das

- Seite 684 und 685:

Plan 2 Plan 2 Ist 3 2008 2007 2006

- Seite 686 und 687:

Teil A: Finanzierungsmittel (Einnah

- Seite 688 und 689:

Teil A: Plan 2007 Plan 2008 Plan 20

- Seite 690 und 691:

Teil B: Finanzierungsmittel (Einnah

- Seite 692 und 693:

Teil C: Einnahmen: 1. Zuweisungen d

- Seite 694 und 695:

Verpflichtungsermächtigungen im Ve

- Seite 719 und 720:

BILANZ zum 31. Dezember 2006 AKTIVA

- Seite 721 und 722:

GEWINN- UND VERLUSTRECHNUNG zum 31.

- Seite 723:

Übersicht über die wirtschaftlich

- Seite 727:

Übersicht über die wirtschaftlich

- Seite 731:

Übersicht über die wirtschaftlich

- Seite 739 und 740:

Zoo Schwerin GGmbH, Wirtschaftsplan

- Seite 741 und 742:

Umsätze aus dem Verkauf von Waren

- Seite 743 und 744:

Investitionsvorhaben Für das Jahr

- Seite 745 und 746:

Plan 2 Plan 2 Ist 3 2008 2007 2006

- Seite 747 und 748:

Teil A: Finanzierungsmittel (Einnah

- Seite 749 und 750:

Teil A: Plan 2007 Plan 2008 Plan 20

- Seite 751 und 752:

Teil B: Finanzierungsmittel (Einnah

- Seite 753 und 754:

Teil C: Einnahmen: 1. Zuweisungen d

- Seite 755 und 756:

Lfd.Nr. der Finanzplanung Teil B Nr

- Seite 757 und 758:

Lfd.Nr. der Finanzplanung Teil B Nr

- Seite 759:

Lfd.Nr. der Finanzplanung Teil B Nr

- Seite 762 und 763:

Zoologischer Garten Schwerin gGmbH,

- Seite 791:

Übersicht über die wirtschaftlich

- Seite 799:

Bei Redaktionsschluss lag eine Übe

- Seite 803 und 804:

1. Umsatzerlöse 4) 2. Erhöhung od

- Seite 822:

Impressum: Landeshauptstadt Schweri