Reporte Anual que se presenta de acuerdo con las disposiciones ...

Reporte Anual que se presenta de acuerdo con las disposiciones ...

Reporte Anual que se presenta de acuerdo con las disposiciones ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

El efecto acumulado inicial <strong>de</strong>rivado <strong>de</strong> la aplicación <strong>de</strong> la metodología <strong>de</strong> calificación <strong>de</strong> cartera<br />

<strong>de</strong> <strong>con</strong>sumo correspondiente a operaciones <strong>con</strong> tarjeta <strong>de</strong> crédito, podrá re<strong>con</strong>ocer a opción <strong>de</strong> la<br />

Institución por alguna <strong>de</strong> <strong>las</strong> dos alternativas:<br />

– En el capital <strong>con</strong>table <strong>de</strong>ntro <strong>de</strong> los resultados <strong>de</strong> ejercicios anteriores, ó<br />

– Constituyendo el monto total <strong>de</strong> <strong>las</strong> re<strong>se</strong>rvas en un plazo <strong>de</strong> 24 me<strong>se</strong>s, <strong>con</strong>tados a partir<br />

<strong>de</strong> <strong>que</strong> <strong>con</strong>cluya el mes en <strong>que</strong> entró en vigor la resolución, en el cual <strong>se</strong> <strong>con</strong>stituirá el<br />

50% <strong>de</strong> este monto y el 50% restante en el periodo <strong>de</strong> 23 me<strong>se</strong>s.<br />

La Institución eligió para el aprovisionamiento <strong>de</strong>l efecto inicial <strong>de</strong> la aplicación <strong>de</strong> la metodología<br />

<strong>de</strong> la cartera <strong>de</strong> <strong>con</strong>sumo proveniente <strong>de</strong> tarjeta <strong>de</strong> crédito, la alternativa <strong>de</strong> llevar dicho efecto a<br />

capital <strong>con</strong>table, neto <strong>de</strong> su impuesto diferido correspondiente, <strong>de</strong>ntro <strong>de</strong>l rubro <strong>de</strong> ―Resultado <strong>de</strong><br />

ejercicios anteriores‖. Dicho efecto ascendió a $953.<br />

Por otro lado, la Comisión aprobó a la Institución la aplicación <strong>de</strong> un mo<strong>de</strong>lo interno <strong>de</strong> calificación<br />

<strong>de</strong> tarjeta <strong>de</strong> crédito, mediante el Oficio Número 111-1/69930/2009 <strong>de</strong> fecha 22 <strong>de</strong> junio <strong>de</strong> 2009,<br />

en el entendido <strong>de</strong> <strong>que</strong> su utilización <strong>se</strong> realizará a partir <strong>de</strong>l mes en <strong>que</strong> la Institución <strong>de</strong>cida<br />

aplicarla, previa notificación a dicha Comisión. Asimismo, la Institución mediante comunicado <strong>de</strong><br />

fecha 31 <strong>de</strong> agosto <strong>de</strong> 2009 notificó la aplicación <strong>de</strong> su mo<strong>de</strong>lo interno e informó <strong>que</strong> el efecto<br />

acumulado inicial <strong>de</strong>rivado <strong>de</strong> su aplicación <strong>se</strong>ría registrado en el capital <strong>con</strong>table, <strong>de</strong> <strong>con</strong>formidad<br />

<strong>con</strong> la modificación emitida por la Comisión.<br />

Durante el ejercicio 2010, la Institución solicitó autorización <strong>de</strong> la Comisión para aplicar nuevos<br />

parámetros <strong>de</strong> calificación <strong>de</strong> cartera crediticia <strong>de</strong> <strong>con</strong>sumo revolvente utilizados en su<br />

―Metodología interna <strong>de</strong> pérdida esperada‖; dicha autorización <strong>se</strong> otorgó mediante el Oficio 111-<br />

2/23006/2011 <strong>de</strong> fecha 25 <strong>de</strong> enero <strong>de</strong> 2011.<br />

La metodología <strong>de</strong> calificación <strong>de</strong>sarrollada internamente <strong>con</strong>siste en el cálculo <strong>de</strong> la pérdida<br />

esperada <strong>de</strong> 12 me<strong>se</strong>s <strong>con</strong> los siguientes <strong>con</strong>ceptos:<br />

Probabilidad <strong>de</strong> incumplimiento - Basada en variables tales como tipo <strong>de</strong> cartera,<br />

antigüedad <strong>de</strong> la cuenta, herramienta <strong>de</strong> admisión o comportamiento para créditos <strong>con</strong><br />

menos <strong>de</strong> 3 impagos y 100% para 3 o más impagos.<br />

Severidad <strong>de</strong> la pérdida - Se calcula <strong>con</strong> variables <strong>de</strong>l tipo <strong>de</strong> cartera, saldo, antigüedad y<br />

tiempo en incumplimiento.<br />

Exposición - Se obtiene en función <strong>de</strong>l límite <strong>de</strong> crédito y el saldo actual.<br />

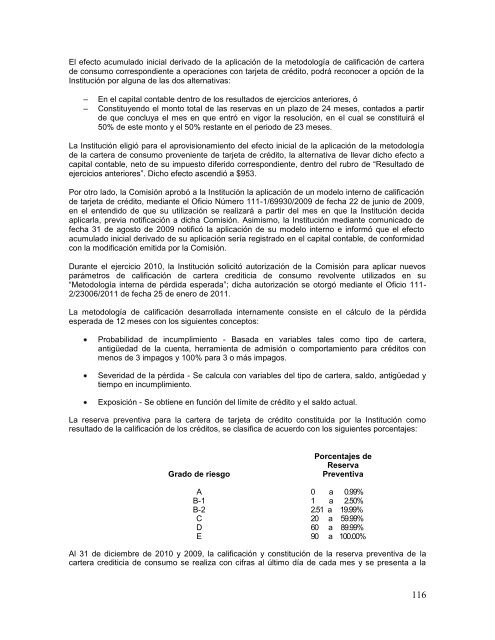

La re<strong>se</strong>rva preventiva para la cartera <strong>de</strong> tarjeta <strong>de</strong> crédito <strong>con</strong>stituida por la Institución como<br />

resultado <strong>de</strong> la calificación <strong>de</strong> los créditos, <strong>se</strong> c<strong>las</strong>ifica <strong>de</strong> <strong>acuerdo</strong> <strong>con</strong> los siguientes porcentajes:<br />

Grado <strong>de</strong> riesgo<br />

Porcentajes <strong>de</strong><br />

Re<strong>se</strong>rva<br />

Preventiva<br />

A 0 a 0.99%<br />

B-1 1 a 2.50%<br />

B-2 2.51 a 19.99%<br />

C 20 a 59.99%<br />

D 60 a 89.99%<br />

E 90 a 100.00%<br />

Al 31 <strong>de</strong> diciembre <strong>de</strong> 2010 y 2009, la calificación y <strong>con</strong>stitución <strong>de</strong> la re<strong>se</strong>rva preventiva <strong>de</strong> la<br />

cartera crediticia <strong>de</strong> <strong>con</strong>sumo <strong>se</strong> realiza <strong>con</strong> cifras al último día <strong>de</strong> cada mes y <strong>se</strong> pre<strong>se</strong>nta a la<br />

116