Reporte Anual que se presenta de acuerdo con las disposiciones ...

Reporte Anual que se presenta de acuerdo con las disposiciones ...

Reporte Anual que se presenta de acuerdo con las disposiciones ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

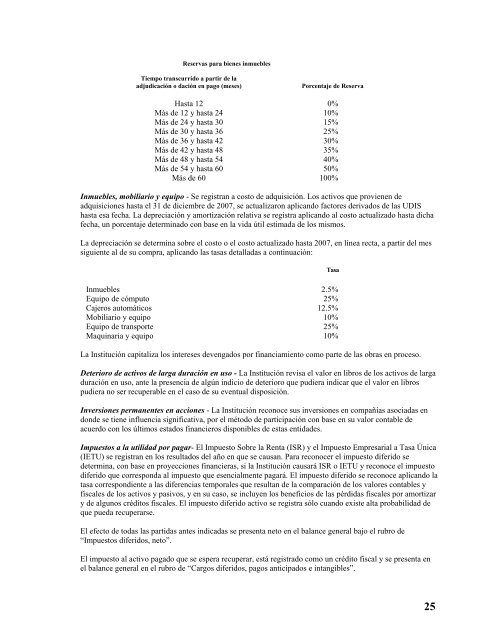

Re<strong>se</strong>rvas para bienes inmuebles<br />

Tiempo transcurrido a partir <strong>de</strong> la<br />

adjudicación o dación en pago (me<strong>se</strong>s)<br />

Porcentaje <strong>de</strong> Re<strong>se</strong>rva<br />

Hasta 12 0%<br />

Más <strong>de</strong> 12 y hasta 24 10%<br />

Más <strong>de</strong> 24 y hasta 30 15%<br />

Más <strong>de</strong> 30 y hasta 36 25%<br />

Más <strong>de</strong> 36 y hasta 42 30%<br />

Más <strong>de</strong> 42 y hasta 48 35%<br />

Más <strong>de</strong> 48 y hasta 54 40%<br />

Más <strong>de</strong> 54 y hasta 60 50%<br />

Más <strong>de</strong> 60 100%<br />

Inmuebles, mobiliario y equipo - Se registran a costo <strong>de</strong> adquisición. Los activos <strong>que</strong> provienen <strong>de</strong><br />

adquisiciones hasta el 31 <strong>de</strong> diciembre <strong>de</strong> 2007, <strong>se</strong> actualizaron aplicando factores <strong>de</strong>rivados <strong>de</strong> <strong>las</strong> UDIS<br />

hasta esa fecha. La <strong>de</strong>preciación y amortización relativa <strong>se</strong> registra aplicando al costo actualizado hasta dicha<br />

fecha, un porcentaje <strong>de</strong>terminado <strong>con</strong> ba<strong>se</strong> en la vida útil estimada <strong>de</strong> los mismos.<br />

La <strong>de</strong>preciación <strong>se</strong> <strong>de</strong>termina sobre el costo o el costo actualizado hasta 2007, en línea recta, a partir <strong>de</strong>l mes<br />

siguiente al <strong>de</strong> su compra, aplicando <strong>las</strong> tasas <strong>de</strong>talladas a <strong>con</strong>tinuación:<br />

Tasa<br />

Inmuebles 2.5%<br />

Equipo <strong>de</strong> cómputo 25%<br />

Cajeros automáticos 12.5%<br />

Mobiliario y equipo 10%<br />

Equipo <strong>de</strong> transporte 25%<br />

Maquinaria y equipo 10%<br />

La Institución capitaliza los intere<strong>se</strong>s <strong>de</strong>vengados por financiamiento como parte <strong>de</strong> <strong>las</strong> obras en proceso.<br />

Deterioro <strong>de</strong> activos <strong>de</strong> larga duración en uso - La Institución revisa el valor en libros <strong>de</strong> los activos <strong>de</strong> larga<br />

duración en uso, ante la pre<strong>se</strong>ncia <strong>de</strong> algún indicio <strong>de</strong> <strong>de</strong>terioro <strong>que</strong> pudiera indicar <strong>que</strong> el valor en libros<br />

pudiera no <strong>se</strong>r recuperable en el caso <strong>de</strong> su eventual disposición.<br />

Inversiones permanentes en acciones - La Institución re<strong>con</strong>oce sus inversiones en compañías asociadas en<br />

don<strong>de</strong> <strong>se</strong> tiene influencia significativa, por el método <strong>de</strong> participación <strong>con</strong> ba<strong>se</strong> en su valor <strong>con</strong>table <strong>de</strong><br />

<strong>acuerdo</strong> <strong>con</strong> los últimos estados financieros disponibles <strong>de</strong> estas entida<strong>de</strong>s.<br />

Impuestos a la utilidad por pagar- El Impuesto Sobre la Renta (ISR) y el Impuesto Empresarial a Tasa Única<br />

(IETU) <strong>se</strong> registran en los resultados <strong>de</strong>l año en <strong>que</strong> <strong>se</strong> causan. Para re<strong>con</strong>ocer el impuesto diferido <strong>se</strong><br />

<strong>de</strong>termina, <strong>con</strong> ba<strong>se</strong> en proyecciones financieras, si la Institución causará ISR o IETU y re<strong>con</strong>oce el impuesto<br />

diferido <strong>que</strong> corresponda al impuesto <strong>que</strong> e<strong>se</strong>ncialmente pagará. El impuesto diferido <strong>se</strong> re<strong>con</strong>oce aplicando la<br />

tasa correspondiente a <strong>las</strong> diferencias temporales <strong>que</strong> resultan <strong>de</strong> la comparación <strong>de</strong> los valores <strong>con</strong>tables y<br />

fiscales <strong>de</strong> los activos y pasivos, y en su caso, <strong>se</strong> incluyen los beneficios <strong>de</strong> <strong>las</strong> pérdidas fiscales por amortizar<br />

y <strong>de</strong> algunos créditos fiscales. El impuesto diferido activo <strong>se</strong> registra sólo cuando existe alta probabilidad <strong>de</strong><br />

<strong>que</strong> pueda recuperar<strong>se</strong>.<br />

El efecto <strong>de</strong> todas <strong>las</strong> partidas antes indicadas <strong>se</strong> pre<strong>se</strong>nta neto en el balance general bajo el rubro <strong>de</strong><br />

“Impuestos diferidos, neto”.<br />

El impuesto al activo pagado <strong>que</strong> <strong>se</strong> espera recuperar, está registrado como un crédito fiscal y <strong>se</strong> pre<strong>se</strong>nta en<br />

el balance general en el rubro <strong>de</strong> “Cargos diferidos, pagos anticipados e intangibles”.<br />

25