Reporte Anual que se presenta de acuerdo con las disposiciones ...

Reporte Anual que se presenta de acuerdo con las disposiciones ...

Reporte Anual que se presenta de acuerdo con las disposiciones ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

– El monto <strong>de</strong> los créditos <strong>con</strong>cedidos a los tres mayores <strong>de</strong>udores o grupos <strong>de</strong> personas <strong>que</strong> repre<strong>se</strong>ntan<br />

riesgo común ascien<strong>de</strong> a $23,257 y repre<strong>se</strong>nta el 21% <strong>de</strong>l capital básico <strong>de</strong> la Institución.<br />

Riego Potencial<br />

– Que <strong>las</strong> solicitu<strong>de</strong>s <strong>de</strong> crédito <strong>se</strong>an sancionadas en términos <strong>de</strong>l importe <strong>de</strong>l riesgo.<br />

– Evitar la exposición <strong>de</strong> riesgo por encima <strong>de</strong>l límite legal y <strong>de</strong> otros límites institucionales<br />

establecidos.<br />

En los créditos al <strong>con</strong>sumo, hipotecarios y en el <strong>se</strong>gmento <strong>de</strong> pe<strong>que</strong>ña y microempresa, <strong>se</strong> han implantado<br />

mecanismos <strong>de</strong> evaluación y <strong>se</strong>guimiento automatizados, basados en ciertos factores estándar <strong>que</strong> a criterio <strong>de</strong><br />

la Institución son significativos para la toma <strong>de</strong> <strong>de</strong>cisiones, permitiendo <strong>con</strong> mayor eficiencia la atención <strong>de</strong><br />

altos volúmenes <strong>de</strong> solicitu<strong>de</strong>s.<br />

11. Créditos reestructurados <strong>de</strong>nominados en UDIS<br />

Al cierre <strong>de</strong> noviembre 2009, <strong>se</strong> liquidaron los fi<strong>de</strong>icomisos en UDIS, incorporándo<strong>se</strong> los saldos <strong>de</strong> los<br />

mismos a los registros <strong>con</strong>tables <strong>de</strong> la Institución, por un monto <strong>de</strong> $15,635.<br />

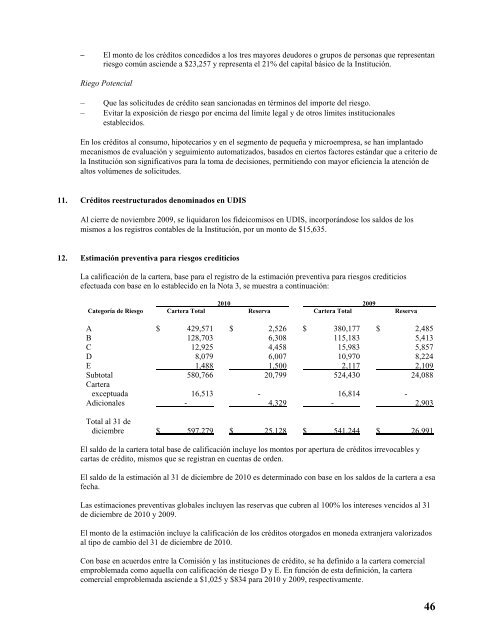

12. Estimación preventiva para riesgos crediticios<br />

La calificación <strong>de</strong> la cartera, ba<strong>se</strong> para el registro <strong>de</strong> la estimación preventiva para riesgos crediticios<br />

efectuada <strong>con</strong> ba<strong>se</strong> en lo establecido en la Nota 3, <strong>se</strong> muestra a <strong>con</strong>tinuación:<br />

2010 2009<br />

Categoría <strong>de</strong> Riesgo Cartera Total Re<strong>se</strong>rva Cartera Total Re<strong>se</strong>rva<br />

A $ 429,571 $ 2,526 $ 380,177 $ 2,485<br />

B 128,703 6,308 115,183 5,413<br />

C 12,925 4,458 15,983 5,857<br />

D 8,079 6,007 10,970 8,224<br />

E 1,488 1,500 2,117 2,109<br />

Subtotal 580,766 20,799 524,430 24,088<br />

Cartera<br />

exceptuada 16,513 - 16,814 -<br />

Adicionales - 4,329 - 2,903<br />

Total al 31 <strong>de</strong><br />

diciembre $ 597,279 $ 25,128 $ 541,244 $ 26,991<br />

El saldo <strong>de</strong> la cartera total ba<strong>se</strong> <strong>de</strong> calificación incluye los montos por apertura <strong>de</strong> créditos irrevocables y<br />

cartas <strong>de</strong> crédito, mismos <strong>que</strong> <strong>se</strong> registran en cuentas <strong>de</strong> or<strong>de</strong>n.<br />

El saldo <strong>de</strong> la estimación al 31 <strong>de</strong> diciembre <strong>de</strong> 2010 es <strong>de</strong>terminado <strong>con</strong> ba<strong>se</strong> en los saldos <strong>de</strong> la cartera a esa<br />

fecha.<br />

Las estimaciones preventivas globales incluyen <strong>las</strong> re<strong>se</strong>rvas <strong>que</strong> cubren al 100% los intere<strong>se</strong>s vencidos al 31<br />

<strong>de</strong> diciembre <strong>de</strong> 2010 y 2009.<br />

El monto <strong>de</strong> la estimación incluye la calificación <strong>de</strong> los créditos otorgados en moneda extranjera valorizados<br />

al tipo <strong>de</strong> cambio <strong>de</strong>l 31 <strong>de</strong> diciembre <strong>de</strong> 2010.<br />

Con ba<strong>se</strong> en <strong>acuerdo</strong>s entre la Comisión y <strong>las</strong> instituciones <strong>de</strong> crédito, <strong>se</strong> ha <strong>de</strong>finido a la cartera comercial<br />

emproblemada como a<strong>que</strong>lla <strong>con</strong> calificación <strong>de</strong> riesgo D y E. En función <strong>de</strong> esta <strong>de</strong>finición, la cartera<br />

comercial emproblemada ascien<strong>de</strong> a $1,025 y $834 para 2010 y 2009, respectivamente.<br />

46