Datos, algoritmos y políticas: la redefinición del mundo digital

La convergencia del mundo físico y el mundo digital configura un ecosistema cuya dinámica redefine el modelo de desarrollo económico y social. En este libro se analizan la Internet de las cosas, las cadenas de bloques y la inteligencia artificial, y su potencial transformador. Se estudian dos elementos habilitantes para su uso: las plataformas digitales globales y la formación de recursos humanos. Se analizan esas y otras tecnologías digitales en las actividades manufactureras y de servicios avanzados, y las empresas de tecnología financiera digital (fintech). Se concluye con una reflexión sobre las implicancias de la inteligencia artificial para el logro de los Objetivos de Desarrollo Sostenible.

La convergencia del mundo físico y el mundo digital configura un ecosistema cuya dinámica redefine el modelo de desarrollo económico y social. En este libro se analizan la Internet de las cosas, las cadenas de bloques y la inteligencia artificial, y su potencial transformador. Se estudian dos elementos habilitantes para su uso: las plataformas digitales globales y la formación de recursos humanos. Se analizan esas y otras tecnologías digitales en las actividades manufactureras y de servicios avanzados, y las empresas de tecnología financiera digital (fintech). Se concluye con una reflexión sobre las implicancias de la inteligencia artificial para el logro de los Objetivos de Desarrollo Sostenible.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Capítulo V<br />

Comisión Económica para América Latina y el Caribe (CEPAL)<br />

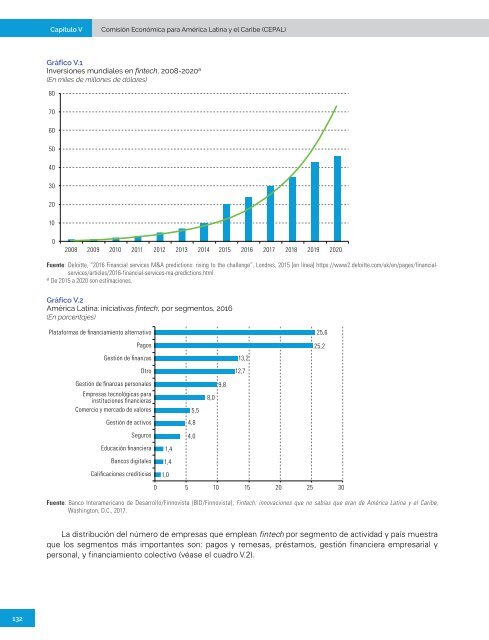

Gráfico V.1<br />

Inversiones mundiales en fintech, 2008-2020 a<br />

(En miles de millones de dó<strong>la</strong>res)<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020<br />

Fuente: Deloitte, “2016 Financial services M&A predictions: rising to the challenge”, Londres, 2015 [en línea] https://www2.<strong>del</strong>oitte.com/uk/en/pages/financialservices/articles/2016-financial-services-ma-predictions.html.<br />

a<br />

De 2015 a 2020 son estimaciones.<br />

Gráfico V.2<br />

América Latina: iniciativas fintech, por segmentos, 2016<br />

(En porcentajes)<br />

P<strong>la</strong>taformas de financiamiento alternativo<br />

Pagos<br />

Gestión de finanzas<br />

Otro<br />

Gestión de finanzas personales<br />

Empresas tecnológicas para<br />

instituciones financieras<br />

Comercio y mercado de valores<br />

Gestión de activos<br />

Seguros<br />

Educación financiera<br />

Bancos <strong>digital</strong>es<br />

Calificaciones crediticias<br />

1,4<br />

1,4<br />

1,0<br />

5,5<br />

4,8<br />

4,0<br />

8,0<br />

9,8<br />

13,2<br />

12,7<br />

25,6<br />

25,2<br />

0 5 10 15 20 25 30<br />

Fuente: Banco Interamericano de Desarrollo/Finnovista (BID/Finnovista), Fintech: innovaciones que no sabías que eran de América Latina y el Caribe,<br />

Washington, D.C., 2017.<br />

La distribución <strong>del</strong> número de empresas que emplean fintech por segmento de actividad y país muestra<br />

que los segmentos más importantes son: pagos y remesas, préstamos, gestión financiera empresarial y<br />

personal, y financiamiento colectivo (véase el cuadro V.2).<br />

132