Datos, algoritmos y políticas: la redefinición del mundo digital

La convergencia del mundo físico y el mundo digital configura un ecosistema cuya dinámica redefine el modelo de desarrollo económico y social. En este libro se analizan la Internet de las cosas, las cadenas de bloques y la inteligencia artificial, y su potencial transformador. Se estudian dos elementos habilitantes para su uso: las plataformas digitales globales y la formación de recursos humanos. Se analizan esas y otras tecnologías digitales en las actividades manufactureras y de servicios avanzados, y las empresas de tecnología financiera digital (fintech). Se concluye con una reflexión sobre las implicancias de la inteligencia artificial para el logro de los Objetivos de Desarrollo Sostenible.

La convergencia del mundo físico y el mundo digital configura un ecosistema cuya dinámica redefine el modelo de desarrollo económico y social. En este libro se analizan la Internet de las cosas, las cadenas de bloques y la inteligencia artificial, y su potencial transformador. Se estudian dos elementos habilitantes para su uso: las plataformas digitales globales y la formación de recursos humanos. Se analizan esas y otras tecnologías digitales en las actividades manufactureras y de servicios avanzados, y las empresas de tecnología financiera digital (fintech). Se concluye con una reflexión sobre las implicancias de la inteligencia artificial para el logro de los Objetivos de Desarrollo Sostenible.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Capítulo V<br />

Comisión Económica para América Latina y el Caribe (CEPAL)<br />

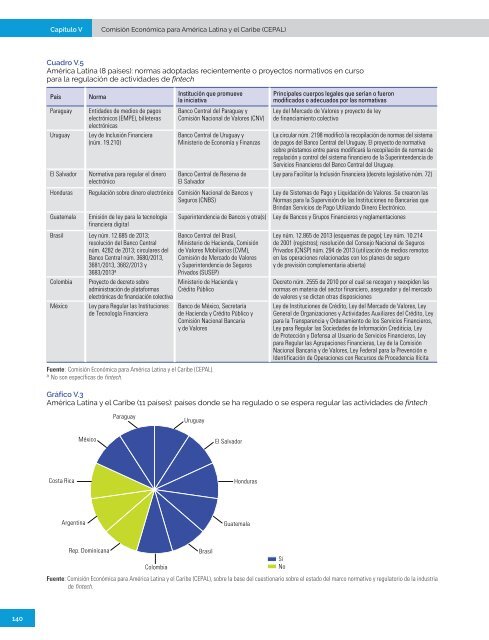

Cuadro V.5<br />

América Latina (8 países): normas adoptadas recientemente o proyectos normativos en curso<br />

para <strong>la</strong> regu<strong>la</strong>ción de actividades de fintech<br />

País<br />

Paraguay<br />

Uruguay<br />

El Salvador<br />

Norma<br />

Entidades de medios de pagos<br />

electrónicos (EMPE), billeteras<br />

electrónicas<br />

Ley de Inclusión Financiera<br />

(núm. 19.210)<br />

Normativa para regu<strong>la</strong>r el dinero<br />

electrónico<br />

Institución que promueve<br />

<strong>la</strong> iniciativa<br />

Banco Central <strong>del</strong> Paraguay y<br />

Comisión Nacional de Valores (CNV)<br />

Banco Central de Uruguay y<br />

Ministerio de Economía y Finanzas<br />

Banco Central de Reserva de<br />

El Salvador<br />

Honduras Regu<strong>la</strong>ción sobre dinero electrónico Comisión Nacional de Bancos y<br />

Seguros (CNBS)<br />

Guatema<strong>la</strong> Emisión de ley para <strong>la</strong> tecnología<br />

financiera <strong>digital</strong><br />

Brasil Ley núm. 12.685 de 2013;<br />

resolución <strong>del</strong> Banco Central<br />

núm. 4282 de 2013; circu<strong>la</strong>res <strong>del</strong><br />

Banco Central núm. 3680/2013,<br />

3681/2013, 3682/2013 y<br />

Colombia<br />

México<br />

Superintendencia de Bancos y otra(s)<br />

Ministerio de Hacienda, Comisión<br />

de Valores Mobiliarios (CVM),<br />

Comisión de Mercado de Valores<br />

y Superintendencia de Seguros<br />

Privados (SUSEP)<br />

3683/2013 a Banco Central <strong>del</strong> Brasil,<br />

Proyecto de decreto sobre<br />

administración de p<strong>la</strong>taformas<br />

electrónicas de financiación colectiva<br />

Ley para Regu<strong>la</strong>r <strong>la</strong>s Instituciones<br />

de Tecnología Financiera<br />

Ministerio de Hacienda y<br />

Crédito Público<br />

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL).<br />

a<br />

No son específicas de fintech.<br />

Banco de México, Secretaría<br />

de Hacienda y Crédito Público y<br />

Comisión Nacional Bancaria<br />

y de Valores<br />

Principales cuerpos legales que serían o fueron<br />

modificados o adecuados por <strong>la</strong>s normativas<br />

Ley <strong>del</strong> Mercado de Valores y proyecto de ley<br />

de financiamiento colectivo<br />

La circu<strong>la</strong>r núm. 2198 modificó <strong>la</strong> recopi<strong>la</strong>ción de normas <strong>del</strong> sistema<br />

de pagos <strong>del</strong> Banco Central <strong>del</strong> Uruguay. El proyecto de normativa<br />

sobre préstamos entre pares modificará <strong>la</strong> recopi<strong>la</strong>ción de normas de<br />

regu<strong>la</strong>ción y control <strong>del</strong> sistema financiero de <strong>la</strong> Superintendencia de<br />

Servicios Financieros <strong>del</strong> Banco Central <strong>del</strong> Uruguay.<br />

Ley para Facilitar <strong>la</strong> Inclusión Financiera (decreto legis<strong>la</strong>tivo núm. 72)<br />

Ley de Sistemas de Pago y Liquidación de Valores. Se crearon <strong>la</strong>s<br />

Normas para <strong>la</strong> Supervisión de <strong>la</strong>s Instituciones no Bancarias que<br />

Brindan Servicios de Pago Utilizando Dinero Electrónico.<br />

Ley de Bancos y Grupos Financieros y reg<strong>la</strong>mentaciones<br />

Ley núm. 12.865 de 2013 (esquemas de pago); Ley núm. 10.214<br />

de 2001 (registros); resolución <strong>del</strong> Consejo Nacional de Seguros<br />

Privados (CNSP) núm. 294 de 2013 (utilización de medios remotos<br />

en <strong>la</strong>s operaciones re<strong>la</strong>cionadas con los p<strong>la</strong>nes de seguro<br />

y de previsión complementaria abierta)<br />

Decreto núm. 2555 de 2010 por el cual se recogen y reexpiden <strong>la</strong>s<br />

normas en materia <strong>del</strong> sector financiero, asegurador y <strong>del</strong> mercado<br />

de valores y se dictan otras disposiciones<br />

Ley de Instituciones de Crédito, Ley <strong>del</strong> Mercado de Valores, Ley<br />

General de Organizaciones y Actividades Auxiliares <strong>del</strong> Crédito, Ley<br />

para <strong>la</strong> Transparencia y Ordenamiento de los Servicios Financieros,<br />

Ley para Regu<strong>la</strong>r <strong>la</strong>s Sociedades de Información Crediticia, Ley<br />

de Protección y Defensa al Usuario de Servicios Financieros, Ley<br />

para Regu<strong>la</strong>r <strong>la</strong>s Agrupaciones Financieras, Ley de <strong>la</strong> Comisión<br />

Nacional Bancaria y de Valores, Ley Federal para <strong>la</strong> Prevención e<br />

Identificación de Operaciones con Recursos de Procedencia Ilícita<br />

Gráfico V.3<br />

América Latina y el Caribe (11 países): países donde se ha regu<strong>la</strong>do o se espera regu<strong>la</strong>r <strong>la</strong>s actividades de fintech<br />

Paraguay<br />

Uruguay<br />

México<br />

El Salvador<br />

Costa Rica<br />

Honduras<br />

Argentina<br />

Guatema<strong>la</strong><br />

Rep. Dominicana<br />

Colombia<br />

Brasil<br />

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre <strong>la</strong> base <strong>del</strong> cuestionario sobre el estado <strong>del</strong> marco normativo y regu<strong>la</strong>torio de <strong>la</strong> industria<br />

de fintech.<br />

Sí<br />

No<br />

140