Datos, algoritmos y políticas: la redefinición del mundo digital

La convergencia del mundo físico y el mundo digital configura un ecosistema cuya dinámica redefine el modelo de desarrollo económico y social. En este libro se analizan la Internet de las cosas, las cadenas de bloques y la inteligencia artificial, y su potencial transformador. Se estudian dos elementos habilitantes para su uso: las plataformas digitales globales y la formación de recursos humanos. Se analizan esas y otras tecnologías digitales en las actividades manufactureras y de servicios avanzados, y las empresas de tecnología financiera digital (fintech). Se concluye con una reflexión sobre las implicancias de la inteligencia artificial para el logro de los Objetivos de Desarrollo Sostenible.

La convergencia del mundo físico y el mundo digital configura un ecosistema cuya dinámica redefine el modelo de desarrollo económico y social. En este libro se analizan la Internet de las cosas, las cadenas de bloques y la inteligencia artificial, y su potencial transformador. Se estudian dos elementos habilitantes para su uso: las plataformas digitales globales y la formación de recursos humanos. Se analizan esas y otras tecnologías digitales en las actividades manufactureras y de servicios avanzados, y las empresas de tecnología financiera digital (fintech). Se concluye con una reflexión sobre las implicancias de la inteligencia artificial para el logro de los Objetivos de Desarrollo Sostenible.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Capítulo III<br />

Comisión Económica para América Latina y el Caribe (CEPAL)<br />

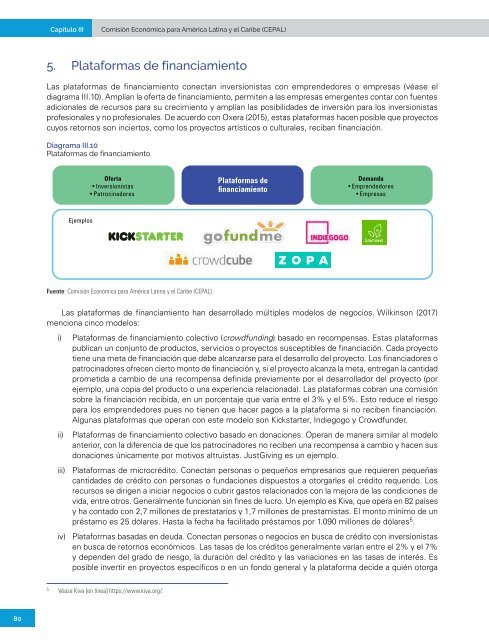

5. P<strong>la</strong>taformas de financiamiento<br />

Las p<strong>la</strong>taformas de financiamiento conectan inversionistas con emprendedores o empresas (véase el<br />

diagrama III.10). Amplían <strong>la</strong> oferta de financiamiento, permiten a <strong>la</strong>s empresas emergentes contar con fuentes<br />

adicionales de recursos para su crecimiento y amplían <strong>la</strong>s posibilidades de inversión para los inversionistas<br />

profesionales y no profesionales. De acuerdo con Oxera (2015), estas p<strong>la</strong>taformas hacen posible que proyectos<br />

cuyos retornos son inciertos, como los proyectos artísticos o culturales, reciban financiación.<br />

Diagrama III.10<br />

P<strong>la</strong>taformas de financiamiento<br />

Oferta<br />

• Inversionistas<br />

• Patrocinadores<br />

P<strong>la</strong>taformas de<br />

financiamiento<br />

Demanda<br />

• Emprendedores<br />

• Empresas<br />

Ejemplos<br />

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL).<br />

Las p<strong>la</strong>taformas de financiamiento han desarrol<strong>la</strong>do múltiples mo<strong>del</strong>os de negocios. Wilkinson (2017)<br />

menciona cinco mo<strong>del</strong>os:<br />

i) P<strong>la</strong>taformas de financiamiento colectivo (crowdfunding) basado en recompensas. Estas p<strong>la</strong>taformas<br />

publican un conjunto de productos, servicios o proyectos susceptibles de financiación. Cada proyecto<br />

tiene una meta de financiación que debe alcanzarse para el desarrollo <strong>del</strong> proyecto. Los financiadores o<br />

patrocinadores ofrecen cierto monto de financiación y, si el proyecto alcanza <strong>la</strong> meta, entregan <strong>la</strong> cantidad<br />

prometida a cambio de una recompensa definida previamente por el desarrol<strong>la</strong>dor <strong>del</strong> proyecto (por<br />

ejemplo, una copia <strong>del</strong> producto o una experiencia re<strong>la</strong>cionada). Las p<strong>la</strong>taformas cobran una comisión<br />

sobre <strong>la</strong> financiación recibida, en un porcentaje que varía entre el 3% y el 5%. Esto reduce el riesgo<br />

para los emprendedores pues no tienen que hacer pagos a <strong>la</strong> p<strong>la</strong>taforma si no reciben financiación.<br />

Algunas p<strong>la</strong>taformas que operan con este mo<strong>del</strong>o son Kickstarter, Indiegogo y Crowdfunder.<br />

ii)<br />

P<strong>la</strong>taformas de financiamiento colectivo basado en donaciones. Operan de manera simi<strong>la</strong>r al mo<strong>del</strong>o<br />

anterior, con <strong>la</strong> diferencia de que los patrocinadores no reciben una recompensa a cambio y hacen sus<br />

donaciones únicamente por motivos altruistas. JustGiving es un ejemplo.<br />

iii) P<strong>la</strong>taformas de microcrédito. Conectan personas o pequeños empresarios que requieren pequeñas<br />

cantidades de crédito con personas o fundaciones dispuestos a otorgarles el crédito requerido. Los<br />

recursos se dirigen a iniciar negocios o cubrir gastos re<strong>la</strong>cionados con <strong>la</strong> mejora de <strong>la</strong>s condiciones de<br />

vida, entre otros. Generalmente funcionan sin fines de lucro. Un ejemplo es Kiva, que opera en 82 países<br />

y ha contado con 2,7 millones de prestatarios y 1,7 millones de prestamistas. El monto mínimo de un<br />

préstamo es 25 dó<strong>la</strong>res. Hasta <strong>la</strong> fecha ha facilitado préstamos por 1.090 millones de dó<strong>la</strong>res 5 .<br />

iv) P<strong>la</strong>taformas basadas en deuda. Conectan personas o negocios en busca de crédito con inversionistas<br />

en busca de retornos económicos. Las tasas de los créditos generalmente varían entre el 2% y el 7%<br />

y dependen <strong>del</strong> grado de riesgo, <strong>la</strong> duración <strong>del</strong> crédito y <strong>la</strong>s variaciones en <strong>la</strong>s tasas de interés. Es<br />

posible invertir en proyectos específicos o en un fondo general y <strong>la</strong> p<strong>la</strong>taforma decide a quién otorga<br />

5<br />

Véase Kiva [en línea] https://www.kiva.org/.<br />

80