Datos, algoritmos y políticas: la redefinición del mundo digital

La convergencia del mundo físico y el mundo digital configura un ecosistema cuya dinámica redefine el modelo de desarrollo económico y social. En este libro se analizan la Internet de las cosas, las cadenas de bloques y la inteligencia artificial, y su potencial transformador. Se estudian dos elementos habilitantes para su uso: las plataformas digitales globales y la formación de recursos humanos. Se analizan esas y otras tecnologías digitales en las actividades manufactureras y de servicios avanzados, y las empresas de tecnología financiera digital (fintech). Se concluye con una reflexión sobre las implicancias de la inteligencia artificial para el logro de los Objetivos de Desarrollo Sostenible.

La convergencia del mundo físico y el mundo digital configura un ecosistema cuya dinámica redefine el modelo de desarrollo económico y social. En este libro se analizan la Internet de las cosas, las cadenas de bloques y la inteligencia artificial, y su potencial transformador. Se estudian dos elementos habilitantes para su uso: las plataformas digitales globales y la formación de recursos humanos. Se analizan esas y otras tecnologías digitales en las actividades manufactureras y de servicios avanzados, y las empresas de tecnología financiera digital (fintech). Se concluye con una reflexión sobre las implicancias de la inteligencia artificial para el logro de los Objetivos de Desarrollo Sostenible.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Datos</strong>, <strong>algoritmos</strong> y <strong>políticas</strong>: <strong>la</strong> <strong>redefinición</strong> <strong>del</strong> <strong>mundo</strong> <strong>digital</strong><br />

Capítulo V<br />

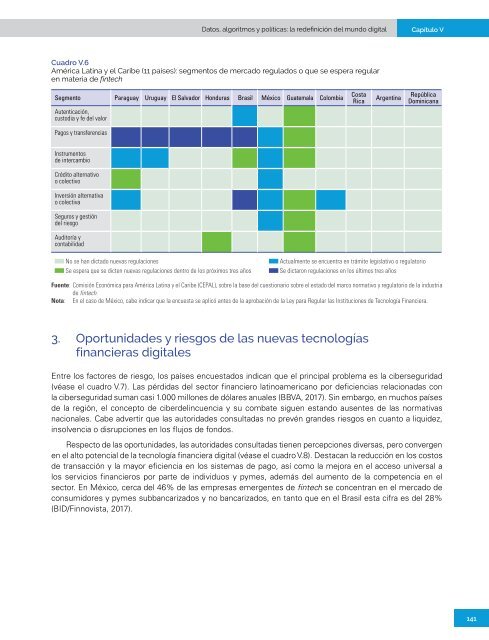

Cuadro V.6<br />

América Latina y el Caribe (11 países): segmentos de mercado regu<strong>la</strong>dos o que se espera regu<strong>la</strong>r<br />

en materia de fintech<br />

Segmento Paraguay Uruguay El Salvador Honduras Brasil México Guatema<strong>la</strong> Colombia<br />

Autenticación,<br />

custodia y fe <strong>del</strong> valor<br />

Costa<br />

Rica<br />

Argentina<br />

República<br />

Dominicana<br />

Pagos y transferencias<br />

Instrumentos<br />

de intercambio<br />

Crédito alternativo<br />

o colectivo<br />

Inversión alternativa<br />

o colectiva<br />

Seguros y gestión<br />

<strong>del</strong> riesgo<br />

Auditoría y<br />

contabilidad<br />

No se han dictado nuevas regu<strong>la</strong>ciones Actualmente se encuentra en trámite legis<strong>la</strong>tivo o regu<strong>la</strong>torio<br />

Se espera que se dicten nuevas regu<strong>la</strong>ciones dentro de los próximos tres años Se dictaron regu<strong>la</strong>ciones en los últimos tres años<br />

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre <strong>la</strong> base <strong>del</strong> cuestionario sobre el estado <strong>del</strong> marco normativo y regu<strong>la</strong>torio de <strong>la</strong> industria<br />

de fintech.<br />

Nota: En el caso de México, cabe indicar que <strong>la</strong> encuesta se aplicó antes de <strong>la</strong> aprobación de <strong>la</strong> Ley para Regu<strong>la</strong>r <strong>la</strong>s Instituciones de Tecnología Financiera.<br />

3. Oportunidades y riesgos de <strong>la</strong>s nuevas tecnologías<br />

financieras <strong>digital</strong>es<br />

Entre los factores de riesgo, los países encuestados indican que el principal problema es <strong>la</strong> ciberseguridad<br />

(véase el cuadro V.7). Las pérdidas <strong>del</strong> sector financiero <strong>la</strong>tinoamericano por deficiencias re<strong>la</strong>cionadas con<br />

<strong>la</strong> ciberseguridad suman casi 1.000 millones de dó<strong>la</strong>res anuales (BBVA, 2017). Sin embargo, en muchos países<br />

de <strong>la</strong> región, el concepto de ciber<strong>del</strong>incuencia y su combate siguen estando ausentes de <strong>la</strong>s normativas<br />

nacionales. Cabe advertir que <strong>la</strong>s autoridades consultadas no prevén grandes riesgos en cuanto a liquidez,<br />

insolvencia o disrupciones en los flujos de fondos.<br />

Respecto de <strong>la</strong>s oportunidades, <strong>la</strong>s autoridades consultadas tienen percepciones diversas, pero convergen<br />

en el alto potencial de <strong>la</strong> tecnología financiera <strong>digital</strong> (véase el cuadro V.8). Destacan <strong>la</strong> reducción en los costos<br />

de transacción y <strong>la</strong> mayor eficiencia en los sistemas de pago, así como <strong>la</strong> mejora en el acceso universal a<br />

los servicios financieros por parte de individuos y pymes, además <strong>del</strong> aumento de <strong>la</strong> competencia en el<br />

sector. En México, cerca <strong>del</strong> 46% de <strong>la</strong>s empresas emergentes de fintech se concentran en el mercado de<br />

consumidores y pymes subbancarizados y no bancarizados, en tanto que en el Brasil esta cifra es <strong>del</strong> 28%<br />

(BID/Finnovista, 2017).<br />

141