Datos, algoritmos y políticas: la redefinición del mundo digital

La convergencia del mundo físico y el mundo digital configura un ecosistema cuya dinámica redefine el modelo de desarrollo económico y social. En este libro se analizan la Internet de las cosas, las cadenas de bloques y la inteligencia artificial, y su potencial transformador. Se estudian dos elementos habilitantes para su uso: las plataformas digitales globales y la formación de recursos humanos. Se analizan esas y otras tecnologías digitales en las actividades manufactureras y de servicios avanzados, y las empresas de tecnología financiera digital (fintech). Se concluye con una reflexión sobre las implicancias de la inteligencia artificial para el logro de los Objetivos de Desarrollo Sostenible.

La convergencia del mundo físico y el mundo digital configura un ecosistema cuya dinámica redefine el modelo de desarrollo económico y social. En este libro se analizan la Internet de las cosas, las cadenas de bloques y la inteligencia artificial, y su potencial transformador. Se estudian dos elementos habilitantes para su uso: las plataformas digitales globales y la formación de recursos humanos. Se analizan esas y otras tecnologías digitales en las actividades manufactureras y de servicios avanzados, y las empresas de tecnología financiera digital (fintech). Se concluye con una reflexión sobre las implicancias de la inteligencia artificial para el logro de los Objetivos de Desarrollo Sostenible.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Datos</strong>, <strong>algoritmos</strong> y <strong>políticas</strong>: <strong>la</strong> <strong>redefinición</strong> <strong>del</strong> <strong>mundo</strong> <strong>digital</strong><br />

Capítulo V<br />

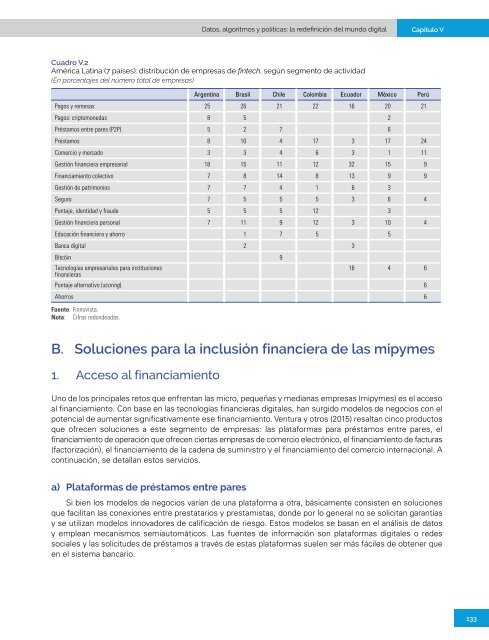

Cuadro V.2<br />

América Latina (7 países): distribución de empresas de fintech, según segmento de actividad<br />

(En porcentajes <strong>del</strong> número total de empresas)<br />

Argentina Brasil Chile Colombia Ecuador México Perú<br />

Pagos y remesas 25 26 21 22 16 20 21<br />

Pagos: criptomonedas 8 5 2<br />

Préstamos entre pares (P2P) 5 2 7 6<br />

Préstamos 8 10 4 17 3 17 24<br />

Comercio y mercado 3 3 4 6 3 1 11<br />

Gestión financiera empresarial 18 15 11 12 32 15 9<br />

Financiamiento colectivo 7 8 14 8 13 9 9<br />

Gestión de patrimonios 7 7 4 1 6 3<br />

Seguro 7 5 5 5 3 6 4<br />

Puntaje, identidad y fraude 5 5 5 12 3<br />

Gestión financiera personal 7 11 9 12 3 10 4<br />

Educación financiera y ahorro 1 7 5 5<br />

Banca <strong>digital</strong> 2 3<br />

Bitcóin 9<br />

Tecnologías empresariales para instituciones<br />

16 4 6<br />

financieras<br />

Puntaje alternativo (scoring) 6<br />

Ahorros 6<br />

Fuente: Finnovista.<br />

Nota: Cifras redondeadas.<br />

B. Soluciones para <strong>la</strong> inclusión financiera de <strong>la</strong>s mipymes<br />

1. Acceso al financiamiento<br />

Uno de los principales retos que enfrentan <strong>la</strong>s micro, pequeñas y medianas empresas (mipymes) es el acceso<br />

al financiamiento. Con base en <strong>la</strong>s tecnologías financieras <strong>digital</strong>es, han surgido mo<strong>del</strong>os de negocios con el<br />

potencial de aumentar significativamente ese financiamiento. Ventura y otros (2015) resaltan cinco productos<br />

que ofrecen soluciones a este segmento de empresas: <strong>la</strong>s p<strong>la</strong>taformas para préstamos entre pares, el<br />

financiamiento de operación que ofrecen ciertas empresas de comercio electrónico, el financiamiento de facturas<br />

(factorización), el financiamiento de <strong>la</strong> cadena de suministro y el financiamiento <strong>del</strong> comercio internacional. A<br />

continuación, se detal<strong>la</strong>n estos servicios.<br />

a) P<strong>la</strong>taformas de préstamos entre pares<br />

Si bien los mo<strong>del</strong>os de negocios varían de una p<strong>la</strong>taforma a otra, básicamente consisten en soluciones<br />

que facilitan <strong>la</strong>s conexiones entre prestatarios y prestamistas, donde por lo general no se solicitan garantías<br />

y se utilizan mo<strong>del</strong>os innovadores de calificación de riesgo. Estos mo<strong>del</strong>os se basan en el análisis de datos<br />

y emplean mecanismos semiautomáticos. Las fuentes de información son p<strong>la</strong>taformas <strong>digital</strong>es o redes<br />

sociales y <strong>la</strong>s solicitudes de préstamos a través de estas p<strong>la</strong>taformas suelen ser más fáciles de obtener que<br />

en el sistema bancario.<br />

133