IFRS 1 Praxisratgeber - IAS Plus

IFRS 1 Praxisratgeber - IAS Plus

IFRS 1 Praxisratgeber - IAS Plus

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>IFRS</strong> 1 – <strong>Praxisratgeber</strong><br />

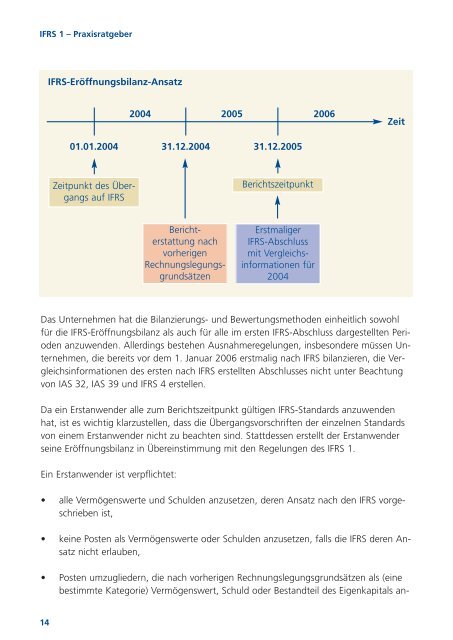

<strong>IFRS</strong>-Eröffnungsbilanz-Ansatz<br />

2004 2005 2006<br />

Zeit<br />

01.01.2004 31.12.2004 31.12.2005<br />

Zeitpunkt des Übergangs<br />

auf <strong>IFRS</strong><br />

Berichtszeitpunkt<br />

Berichterstattung<br />

nach<br />

vorherigen<br />

Rechnungslegungsgrundsätzen<br />

Erstmaliger<br />

<strong>IFRS</strong>-Abschluss<br />

mit Vergleichsinformationen<br />

für<br />

2004<br />

Das Unternehmen hat die Bilanzierungs- und Bewertungsmethoden einheitlich sowohl<br />

für die <strong>IFRS</strong>-Eröffnungsbilanz als auch für alle im ersten <strong>IFRS</strong>-Abschluss dargestellten Perioden<br />

anzuwenden. Allerdings bestehen Ausnahmeregelungen, insbesondere müssen Unternehmen,<br />

die bereits vor dem 1. Januar 2006 erstmalig nach <strong>IFRS</strong> bilanzieren, die Vergleichsinformationen<br />

des ersten nach <strong>IFRS</strong> erstellten Abschlusses nicht unter Beachtung<br />

von <strong>IAS</strong> 32, <strong>IAS</strong> 39 und <strong>IFRS</strong> 4 erstellen.<br />

Da ein Erstanwender alle zum Berichtszeitpunkt gültigen <strong>IFRS</strong>-Standards anzuwenden<br />

hat, ist es wichtig klarzustellen, dass die Übergangsvorschriften der einzelnen Standards<br />

von einem Erstanwender nicht zu beachten sind. Stattdessen erstellt der Erstanwender<br />

seine Eröffnungsbilanz in Übereinstimmung mit den Regelungen des <strong>IFRS</strong> 1.<br />

Ein Erstanwender ist verpflichtet:<br />

• alle Vermögenswerte und Schulden anzusetzen, deren Ansatz nach den <strong>IFRS</strong> vorgeschrieben<br />

ist,<br />

• keine Posten als Vermögenswerte oder Schulden anzusetzen, falls die <strong>IFRS</strong> deren Ansatz<br />

nicht erlauben,<br />

• Posten umzugliedern, die nach vorherigen Rechnungslegungsgrundsätzen als (eine<br />

bestimmte Kategorie) Vermögenswert, Schuld oder Bestandteil des Eigenkapitals an-<br />

14