IFRS 1 Praxisratgeber - IAS Plus

IFRS 1 Praxisratgeber - IAS Plus

IFRS 1 Praxisratgeber - IAS Plus

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>IFRS</strong> 1 – <strong>Praxisratgeber</strong><br />

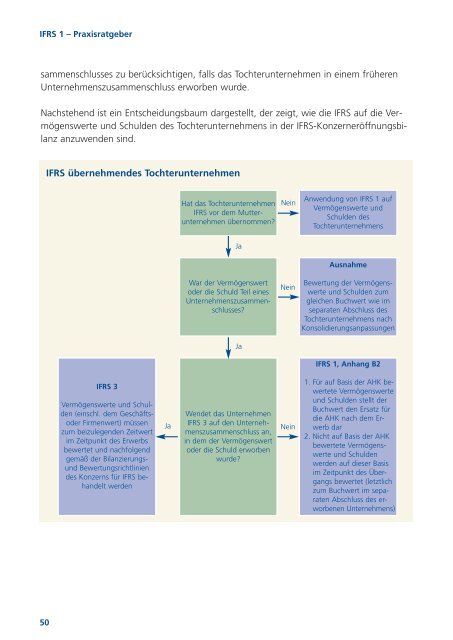

sammenschlusses zu berücksichtigen, falls das Tochterunternehmen in einem früheren<br />

Unternehmenszusammenschluss erworben wurde.<br />

Nachstehend ist ein Entscheidungsbaum dargestellt, der zeigt, wie die <strong>IFRS</strong> auf die Vermögenswerte<br />

und Schulden des Tochterunternehmens in der <strong>IFRS</strong>-Konzerneröffnungsbilanz<br />

anzuwenden sind.<br />

<strong>IFRS</strong> übernehmendes Tochterunternehmen<br />

Hat das Tochterunternehmen<br />

<strong>IFRS</strong> vor dem Mutterunternehmen<br />

übernommen?<br />

Nein<br />

Anwendung von <strong>IFRS</strong> 1 auf<br />

Vermögenswerte und<br />

Schulden des<br />

Tochterunternehmens<br />

Ja<br />

Ausnahme<br />

War der Vermögenswert<br />

oder die Schuld Teil eines<br />

Unternehmenszusammenschlusses?<br />

Nein<br />

Bewertung der Vermögenswerte<br />

und Schulden zum<br />

gleichen Buchwert wie im<br />

separaten Abschluss des<br />

Tochterunternehmens nach<br />

Konsolidierungsanpassungen<br />

Ja<br />

<strong>IFRS</strong> 1, Anhang B2<br />

<strong>IFRS</strong> 3<br />

Vermögenswerte und Schulden<br />

(einschl. dem Geschäftsoder<br />

Firmenwert) müssen<br />

zum beizulegenden Zeitwert<br />

im Zeitpunkt des Erwerbs<br />

bewertet und nachfolgend<br />

gemäß der Bilanzierungsund<br />

Bewertungsrichtlinien<br />

des Konzerns für <strong>IFRS</strong> behandelt<br />

werden<br />

Ja<br />

Wendet das Unternehmen<br />

<strong>IFRS</strong> 3 auf den Unternehmenszusammenschluss<br />

an,<br />

in dem der Vermögenswert<br />

oder die Schuld erworben<br />

wurde?<br />

Nein<br />

1. Für auf Basis der AHK bewertete<br />

Vermögenswerte<br />

und Schulden stellt der<br />

Buchwert den Ersatz für<br />

die AHK nach dem Erwerb<br />

dar<br />

2. Nicht auf Basis der AHK<br />

bewertete Vermögenswerte<br />

und Schulden<br />

werden auf dieser Basis<br />

im Zeitpunkt des Übergangs<br />

bewertet (letztlich<br />

zum Buchwert im separaten<br />

Abschluss des erworbenen<br />

Unternehmens)<br />

50