IFRS 1 Praxisratgeber - IAS Plus

IFRS 1 Praxisratgeber - IAS Plus

IFRS 1 Praxisratgeber - IAS Plus

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>IFRS</strong> 1 – <strong>Praxisratgeber</strong><br />

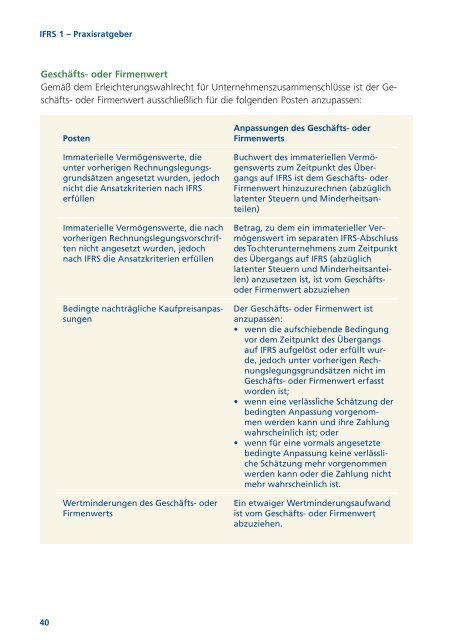

Geschäfts- oder Firmenwert<br />

Gemäß dem Erleichterungswahlrecht für Unternehmenszusammenschlüsse ist der Geschäfts-<br />

oder Firmenwert ausschließlich für die folgenden Posten anzupassen:<br />

Posten<br />

Immaterielle Vermögenswerte, die<br />

unter vorherigen Rechnungslegungsgrundsätzen<br />

angesetzt wurden, jedoch<br />

nicht die Ansatzkriterien nach <strong>IFRS</strong><br />

erfüllen<br />

Immaterielle Vermögenswerte, die nach<br />

vorherigen Rechnungslegungsvorschriften<br />

nicht angesetzt wurden, jedoch<br />

nach <strong>IFRS</strong> die Ansatzkriterien erfüllen<br />

Bedingte nachträgliche Kaufpreisanpassungen<br />

Wertminderungen des Geschäfts- oder<br />

Firmenwerts<br />

Anpassungen des Geschäfts- oder<br />

Firmenwerts<br />

Buchwert des immateriellen Vermögenswerts<br />

zum Zeitpunkt des Übergangs<br />

auf <strong>IFRS</strong> ist dem Geschäfts- oder<br />

Firmenwert hinzuzurechnen (abzüglich<br />

latenter Steuern und Minderheitsanteilen)<br />

Betrag, zu dem ein immaterieller Vermögenswert<br />

im separaten <strong>IFRS</strong>-Abschluss<br />

des To chterunternehmens zum Zeitpunkt<br />

des Übergangs auf <strong>IFRS</strong> (abzüglich<br />

latenter Steuern und Minderheitsanteilen)<br />

anzusetzen ist, ist vom Geschäftsoder<br />

Firmenwert abzuziehen<br />

Der Geschäfts- oder Firmenwert ist<br />

anzupassen:<br />

• wenn die aufschiebende Bedingung<br />

vor dem Zeitpunkt des Übergangs<br />

auf <strong>IFRS</strong> aufgelöst oder erfüllt wurde,<br />

jedoch unter vorherigen Rechnungslegungsgrundsätzen<br />

nicht im<br />

Geschäfts- oder Firmenwert erfasst<br />

worden ist;<br />

• wenn eine verlässliche Schätzung der<br />

bedingten Anpassung vorgenommen<br />

werden kann und ihre Zahlung<br />

wahrscheinlich ist; oder<br />

• wenn für eine vormals angesetzte<br />

bedingte Anpassung keine verlässliche<br />

Schätzung mehr vorgenommen<br />

werden kann oder die Zahlung nicht<br />

mehr wahrscheinlich ist.<br />

Ein etwaiger Wertminderungsaufwand<br />

ist vom Geschäfts- oder Firmenwert<br />

abzuziehen.<br />

40