IFRS 1 Praxisratgeber - IAS Plus

IFRS 1 Praxisratgeber - IAS Plus

IFRS 1 Praxisratgeber - IAS Plus

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>IFRS</strong> 1 – <strong>Praxisratgeber</strong><br />

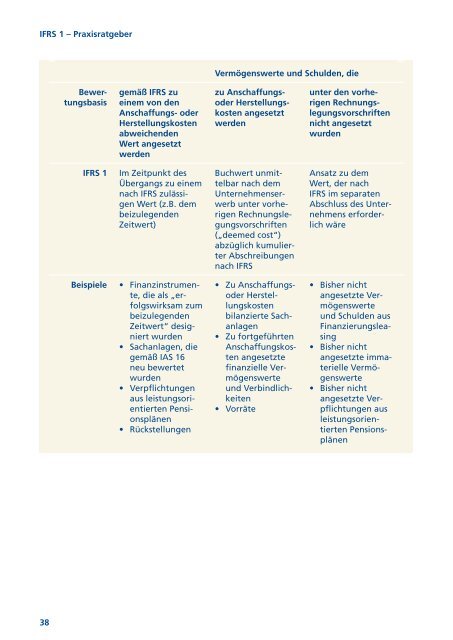

Vermögenswerte und Schulden, die<br />

Bewertungsbasis<br />

gemäß <strong>IFRS</strong> zu<br />

einem von den<br />

Anschaffungs- oder<br />

Herstellungskosten<br />

abweichenden<br />

Wert angesetzt<br />

werden<br />

zu Anschaffungsoder<br />

Herstellungskosten<br />

angesetzt<br />

werden<br />

unter den vorherigen<br />

Rechnungslegungsvorschriften<br />

nicht angesetzt<br />

wurden<br />

<strong>IFRS</strong> 1<br />

Im Zeitpunkt des<br />

Übergangs zu einem<br />

nach <strong>IFRS</strong> zulässigen<br />

Wert (z.B. dem<br />

beizulegenden<br />

Zeitwert)<br />

Buchwert unmittelbar<br />

nach dem<br />

Unternehmenserwerb<br />

unter vorherigen<br />

Rechnungslegungsvorschriften<br />

(„deemed cost“)<br />

abzüglich kumulierter<br />

Abschreibungen<br />

nach <strong>IFRS</strong><br />

Ansatz zu dem<br />

Wert, der nach<br />

<strong>IFRS</strong> im separaten<br />

Abschluss des Unternehmens<br />

erforderlich<br />

wäre<br />

Beispiele<br />

• Finanzinstrumente,<br />

die als „erfolgswirksam<br />

zum<br />

beizulegenden<br />

Zeitwert“ designiert<br />

wurden<br />

• Sachanlagen, die<br />

gemäß <strong>IAS</strong> 16<br />

neu bewertet<br />

wurden<br />

• Verpflichtungen<br />

aus leistungsorientierten<br />

Pensionsplänen<br />

• Rückstellungen<br />

• Zu Anschaffungsoder<br />

Herstellungskosten<br />

bilanzierte Sachanlagen<br />

• Zu fortgeführten<br />

Anschaffungskosten<br />

angesetzte<br />

finanzielle Vermögenswerte<br />

und Verbindlichkeiten<br />

• Vorräte<br />

• Bisher nicht<br />

angesetzte Vermögenswerte<br />

und Schulden aus<br />

Finanzierungsleasing<br />

• Bisher nicht<br />

angesetzte immaterielle<br />

Vermögenswerte<br />

• Bisher nicht<br />

angesetzte Verpflichtungen<br />

aus<br />

leistungsorientierten<br />

Pensionsplänen<br />

38