IFRS 1 Praxisratgeber - IAS Plus

IFRS 1 Praxisratgeber - IAS Plus

IFRS 1 Praxisratgeber - IAS Plus

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>IFRS</strong> 1 – <strong>Praxisratgeber</strong><br />

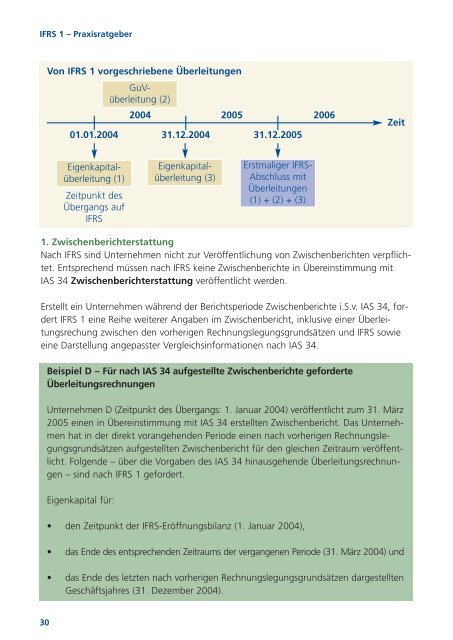

Von <strong>IFRS</strong> 1 vorgeschriebene Überleitungen<br />

GuVüberleitung<br />

(2)<br />

2004 2005 2006<br />

01.01.2004 31.12.2004 31.12.2005<br />

Zeit<br />

Eigenkapitalüberleitung<br />

(1)<br />

Zeitpunkt des<br />

Übergangs auf<br />

<strong>IFRS</strong><br />

Eigenkapitalüberleitung<br />

(3)<br />

Erstmaliger <strong>IFRS</strong>-<br />

Abschluss mit<br />

Überleitungen<br />

(1) + (2) + (3)<br />

1. Zwischenberichterstattung<br />

Nach <strong>IFRS</strong> sind Unternehmen nicht zur Veröffentlichung von Zwischenberichten verpflichtet.<br />

Entsprechend müssen nach <strong>IFRS</strong> keine Zwischenberichte in Übereinstimmung mit<br />

<strong>IAS</strong> 34 Zwischenberichterstattung veröffentlicht werden.<br />

Erstellt ein Unternehmen während der Berichtsperiode Zwischenberichte i.S.v. <strong>IAS</strong> 34, fordert<br />

<strong>IFRS</strong> 1 eine Reihe weiterer Angaben im Zwischenbericht, inklusive einer Überleitungsrechung<br />

zwischen den vorherigen Rechnungslegungsgrundsätzen und <strong>IFRS</strong> sowie<br />

eine Darstellung angepasster Vergleichsinformationen nach <strong>IAS</strong> 34.<br />

Beispiel D – Für nach <strong>IAS</strong> 34 aufgestellte Zwischenberichte geforderte<br />

Überleitungsrechnungen<br />

Unternehmen D (Zeitpunkt des Übergangs: 1. Januar 2004) veröffentlicht zum 31. März<br />

2005 einen in Übereinstimmung mit <strong>IAS</strong> 34 erstellten Zwischenbericht. Das Unternehmen<br />

hat in der direkt vorangehenden Periode einen nach vorherigen Rechnungslegungsgrundsätzen<br />

aufgestellten Zwischenbericht für den gleichen Zeitraum veröffentlicht.<br />

Folgende – über die Vorgaben des <strong>IAS</strong> 34 hinausgehende Überleitungsrechnungen<br />

– sind nach <strong>IFRS</strong> 1 gefordert.<br />

Eigenkapital für:<br />

• den Zeitpunkt der <strong>IFRS</strong>-Eröffnungsbilanz (1. Januar 2004),<br />

• das Ende des entsprechenden Zeitraums der vergangenen Periode (31. März 2004) und<br />

• das Ende des letzten nach vorherigen Rechnungslegungsgrundsätzen dargestellten<br />

Geschäftsjahres (31. Dezember 2004).<br />

30