Analyse und Bewertung ausgewählter zukünftiger ...

Analyse und Bewertung ausgewählter zukünftiger ...

Analyse und Bewertung ausgewählter zukünftiger ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

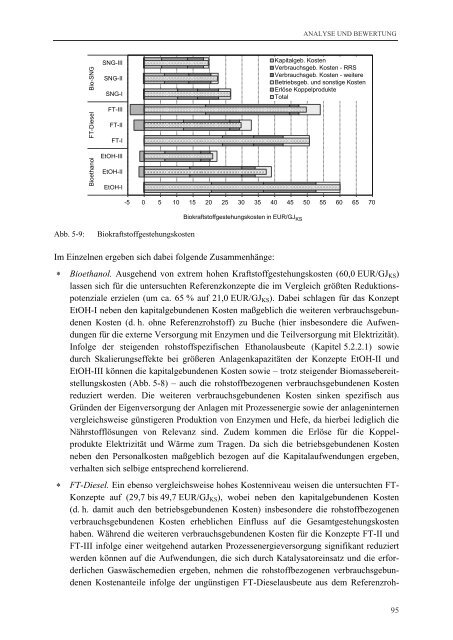

Bioethanol FT-Diesel Bio-SNG<br />

SNG-III<br />

SNG-II<br />

SNG-I<br />

FT-III<br />

FT-II<br />

FT-I<br />

EtOH-III<br />

EtOH-II<br />

EtOH-I<br />

Abb. 5-9: Biokraftstoffgestehungskosten<br />

Im Einzelnen ergeben sich dabei folgende Zusammenhänge:<br />

ANALYSE UND BEWERTUNG<br />

-5 0 5 10 15 20 25 30 35 40 45 50 55 60 65 70<br />

Biokraftstoffgestehungskosten in EUR/GJ KS<br />

Kapitalgeb. Kosten<br />

Verbrauchsgeb. Kosten - RRS<br />

Verbrauchsgeb. Kosten - weitere<br />

Betriebsgeb. <strong>und</strong> sonstige Kosten<br />

Erlöse Koppelprodukte<br />

Total<br />

� Bioethanol. Ausgehend von extrem hohen Kraftstoffgestehungskosten (60,0 EUR/GJKS)<br />

lassen sich für die untersuchten Referenzkonzepte die im Vergleich größten Reduktionspotenziale<br />

erzielen (um ca. 65 % auf 21,0 EUR/GJKS). Dabei schlagen für das Konzept<br />

EtOH-I neben den kapitalgeb<strong>und</strong>enen Kosten maßgeblich die weiteren verbrauchsgeb<strong>und</strong>enen<br />

Kosten (d. h. ohne Referenzrohstoff) zu Buche (hier insbesondere die Aufwendungen<br />

für die externe Versorgung mit Enzymen <strong>und</strong> die Teilversorgung mit Elektrizität).<br />

Infolge der steigenden rohstoffspezifischen Ethanolausbeute (Kapitel 5.2.2.1) sowie<br />

durch Skalierungseffekte bei größeren Anlagenkapazitäten der Konzepte EtOH-II <strong>und</strong><br />

EtOH-III können die kapitalgeb<strong>und</strong>enen Kosten sowie – trotz steigender Biomassebereitstellungskosten<br />

(Abb. 5-8) – auch die rohstoffbezogenen verbrauchsgeb<strong>und</strong>enen Kosten<br />

reduziert werden. Die weiteren verbrauchsgeb<strong>und</strong>enen Kosten sinken spezifisch aus<br />

Gründen der Eigenversorgung der Anlagen mit Prozessenergie sowie der anlageninternen<br />

vergleichsweise günstigeren Produktion von Enzymen <strong>und</strong> Hefe, da hierbei lediglich die<br />

Nährstofflösungen von Relevanz sind. Zudem kommen die Erlöse für die Koppelprodukte<br />

Elektrizität <strong>und</strong> Wärme zum Tragen. Da sich die betriebsgeb<strong>und</strong>enen Kosten<br />

neben den Personalkosten maßgeblich bezogen auf die Kapitalaufwendungen ergeben,<br />

verhalten sich selbige entsprechend korrelierend.<br />

� FT-Diesel. Ein ebenso vergleichsweise hohes Kostenniveau weisen die untersuchten FT-<br />

Konzepte auf (29,7 bis 49,7 EUR/GJKS), wobei neben den kapitalgeb<strong>und</strong>enen Kosten<br />

(d. h. damit auch den betriebsgeb<strong>und</strong>enen Kosten) insbesondere die rohstoffbezogenen<br />

verbrauchsgeb<strong>und</strong>enen Kosten erheblichen Einfluss auf die Gesamtgestehungskosten<br />

haben. Während die weiteren verbrauchsgeb<strong>und</strong>enen Kosten für die Konzepte FT-II <strong>und</strong><br />

FT-III infolge einer weitgehend autarken Prozessenergieversorgung signifikant reduziert<br />

werden können auf die Aufwendungen, die sich durch Katalysatoreinsatz <strong>und</strong> die erforderlichen<br />

Gaswäschemedien ergeben, nehmen die rohstoffbezogenen verbrauchsgeb<strong>und</strong>enen<br />

Kostenanteile infolge der ungünstigen FT-Dieselausbeute aus dem Referenzroh-<br />

95