WlKQjv

WlKQjv

WlKQjv

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

A diez años del Proyecto Camisea<br />

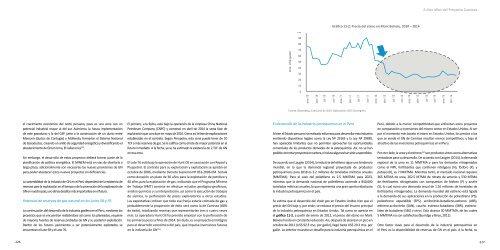

Gráfico 11-2: Precio del etano en Mont Belveiu, 2010 – 2014<br />

Fuente: Bloomberg, 6 de junio de 2014. Elaboración: OEE-Osinergmin.<br />

el crecimiento económico del norte peruano, pues es una zona con un<br />

potencial industrial mayor al del sur. Asimismo, la futura implementación<br />

de este gasoducto y la del GSP junto a la construcción de un ducto entre<br />

Marcona (ductos de Contugas) y Mollendo, formarían el Sistema Nacional<br />

de Gasoductos, creando un anillo de seguridad energética y diversificando el<br />

abastecimiento de GN en Lima, El Callao e Ica 152 .<br />

Sin embargo, el desarrollo de estos proyectos deberá formar parte de la<br />

planificación de política energética. El MINEM está en vías de diseñarla a<br />

largo plazo, adicionalmente son necesarias las nuevas provisiones de GN<br />

para poder abastecer estos nuevos proyectos sin deficiencias.<br />

La sostenibilidad de la industria de GN en el Perú dependerá de la existencia de<br />

reservas para la explotación en el tiempo y de la promoción de la exploración de<br />

GN en nuestro país, uno de los desafíos más importantes en el futuro.<br />

Potencial de reservas de gas natural en los Lotes 58 y 76<br />

La continuación del desarrollo de la industria gasífera en el Perú, mediante los<br />

proyectos que se encuentran realizándose así como los planeados, requiere<br />

de mayores fuentes de reservas probadas de GN y su posterior explotación.<br />

Dentro de los futuros yacimientos a ser potencialmente explotados se<br />

encuentran el Lote 58 y el Lote 76.<br />

El primero, a la fecha, está bajo la operación de la empresa China National<br />

Petroleum Company (CNPC) y comenzó en abril de 2014 la sexta fase de<br />

exploración que concluye en mayo de 2016. Cierra así la fase de exploraciones<br />

establecidas en el contrato. Según Perupetro, esta zona puede tener de 10<br />

TCF a más reservas de gas. Se le califica como el lote de mayor potencial en el<br />

futuro inmediato. A la fecha, ya se ha estimado la existencia de 2 TCF de GN<br />

en esa zona.<br />

El Lote 76 está bajo la operación de Hunt Oil en asociación con Repsol y<br />

Pluspetrol. El contrato para su exploración y explotación se aprobó en<br />

octubre de 2006, mediante Decreto Supremo Nº 053-2006-EM. Señala<br />

como duración un plazo de 30 años para la explotación de petróleo y<br />

40 años para la explotación de gas, indicando que el Programa Mínimo<br />

de Trabajo (PMT) consiste en efectuar estudios geológico-geofísicos,<br />

análisis químicos y su interpretación, así como la ejecución de trabajos<br />

de sísmica, la perforación de pozos exploratorios y otros estudios.<br />

Las expectativas indican que toda esa franja estaría colmada de gas y<br />

probablemente la proporción de éxito será como la de Camisea (80%<br />

de éxito), totalizando reservas que representarían tres o cuatro veces<br />

más. La operadora Hunt Oil ha previsto empezar con la perforación de<br />

los primeros pozos a fines de 2014. Sin duda, es un proyecto estratégico<br />

para el desarrollo económico del país, que impulsa inversiones futuras<br />

en la industria de GN 153 .<br />

El desarrollo de la industria petroquímica en el Perú<br />

Si bien el Estado peruano ha realizado esfuerzos para desarrollar esta industria<br />

emitiendo dispositivos legales como la Ley Nº 29163 y la Ley Nº 29690,<br />

han aparecido limitantes que no permiten aprovechar las oportunidades<br />

comerciales de los productos derivados de la petroquímica. Así, no se han<br />

podido concretar proyectos en cartera, e incluso algunos han sido suspendidos.<br />

De acuerdo con Laugier (2014), la industria del etileno sigue una tendencia<br />

mundial, en la que la demanda regional proyectada de productos<br />

petroquímicos para 2018 es 3.2 millones de toneladas métricas anuales<br />

(MMTMA). Para el caso del polietileno es 2.5 MMTMA para 2023,<br />

mientras que la demanda nacional de polietilenos asciende a 840,000<br />

toneladas métricas anuales, lo que representa una gran oportunidad para<br />

la industria petroquímica en el país.<br />

Se estima que el desarrollo del shale gas en Estados Unidos hizo que el<br />

precio del GN baje y, por ende, se reduzca el precio del insumo principal<br />

de la industria petroquímica en Estados Unidos. Tal como se aprecia en<br />

el gráfico 11-2, a partir de enero de 2012, el precio del etano en Mont<br />

Belveiu ha ido en constante reducción. Así, después de alcanzar un pico en<br />

octubre de 2011 (US$ 92.3 ctvs. por galón), llegó hasta US$ 29.3 ctvs. por<br />

galón. Lo anterior muestra un desafío para la industria petroquímica en el<br />

Perú, debido a la menor competitividad que enfrentan estos proyectos<br />

en comparación a inversiones del mismo sector en Estados Unidos. Al ser<br />

por el momento más barato el etano en Estados Unidos, los precios a los<br />

que se vende el GN de Camisea resultan menos competitivos, y baja el<br />

atractivo de las inversiones petroquímicas en el Perú.<br />

Por otro lado, la urea y el estireno 154 son productos vistos como alternativas<br />

tentadoras para su desarrollo. De acuerdo con Laugier (2014), la demanda<br />

regional de la urea es 11 MMTMA y para los derivados nitrogenados<br />

como el NPK, fertilizantes que contienen nitrógeno (N), fósforo (P), y<br />

potasio (K), es 7 MMTMA. Mientras tanto, el mercado nacional requiere<br />

365 MTMA de urea, 262.5 MTMA de nitrato de amonio y 530 MTMA<br />

de fertilizantes nitrogenados con compuestos de fósforo (P) y azufre<br />

(S), lo cual suma una demanda anual de 1.16 millones de toneladas de<br />

fertilizantes nitrogenados. La demanda mundial del estireno está ligada<br />

a la demanda de sus aplicaciones en la producción de poliestireno (PS),<br />

poliestireno expandible (EPS), acrilonitrilo-butadieno-estireno (ABS),<br />

estireno-acrilonitrilo (SAN), caucho estireno-butadieno (SBR), estirenolátex<br />

de butadieno (SBL) y otros. Esta alcanza 30 MMTMA, de las cuales<br />

5 MMTMA no son satisfechas (Burridge y Brice, 2011).<br />

Otro factor clave para el desarrollo de la industria petroquímica en<br />

el Perú es la disponibilidad de reservas de GN en el país. A la fecha, su<br />

-226- -227-