WlKQjv

WlKQjv

WlKQjv

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

A diez años del Proyecto Camisea<br />

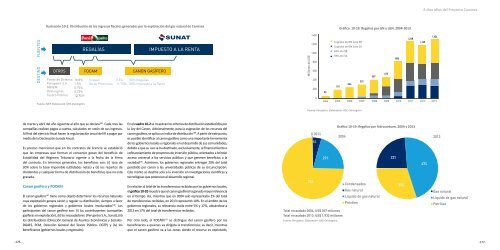

Ilustración 10-2: Distribución de los ingresos fiscales generados por la explotación del gas natural de Camisea<br />

Gráfico 10-18: Regalías por GN y LGN, 2004-2013<br />

Fuente: MEF. Elaboración: OEE-Osinergmin.<br />

Fuente: Perupetro. Elaboración: OEE-Osinergmin.<br />

de marzo y abril del año siguiente al año que se declara 106 . Cada mes las<br />

compañías realizan pagos a cuenta, calculados en razón de sus ingresos.<br />

Al final del ejercicio fiscal hacen la regularización anual del IR a pagar por<br />

medio de la Declaración Jurada Anual.<br />

Es preciso mencionar que en los contratos de licencia se estableció<br />

que las empresas que forman el consorcio gozan del beneficio de<br />

Estabilidad del Régimen Tributario vigente a la fecha de la firma<br />

del contrato. En términos generales, los beneficios son: (i) tasa de<br />

30% sobre la base imponible (utilidades netas) y (ii) los repartos de<br />

dividendos y cualquier forma de distribución de beneficios que no está<br />

gravada.<br />

En el cuadro 10-2 se muestran los criterios de distribución establecidos por<br />

la Ley del Canon. Adicionalmente, para la asignación de los recursos del<br />

canon gasífero, se aplica un índice de distribución 109 . A partir de este punto,<br />

es posible identificar al canon gasífero como una importante herramienta<br />

de los gobiernos locales y regionales en el desarrollo de sus comunidades,<br />

debido a que su uso se ha destinado, exclusivamente, al financiamiento o<br />

cofinanciamiento de proyectos de inversión pública, orientados a brindar<br />

acceso universal a los servicios públicos y que generen beneficios a la<br />

sociedad 110 . Asimismo, los gobiernos regionales entregan 20% del total<br />

percibido por canon a las universidades públicas de su circunscripción.<br />

Este monto se destina solo a la inversión en investigaciones científicas y<br />

tecnológicas que potencien el desarrollo regional.<br />

Gráfico 10-19: Regalías por hidrocarburo, 2004 y 2013<br />

Canon gasífero y FOCAM<br />

El canon gasífero 107 tiene como objeto determinar los recursos naturales<br />

cuya explotación genera canon y regular su distribución, siempre a favor<br />

de los gobiernos regionales y gobiernos locales involucrados 108 . Los<br />

participantes del canon gasífero son: (i) los contribuyentes (compañías<br />

gasíferas en explotación), (ii) los recaudadores (Perupetro S.A., Sunat), (iii)<br />

los distribuidores (Dirección General de Asuntos Económicos y Sociales-<br />

DGAES, PCM, Dirección General del Tesoro Público- DGTP) y (iv) los<br />

beneficiarios (gobiernos locales y regionales).<br />

En relación al total de las transferencias recibidas por los gobiernos locales,<br />

el gráfico 10-20 muestra que el canon gasífero ha ganado mayor relevancia<br />

en el tiempo. Así, mientras que en 2004 solo representaba 2% del total<br />

de transferencias recibidas, en 2013 representó 10%. En el ámbito de los<br />

gobiernos regionales, su relevancia oscila entre 5% y 17%, ubicándose a<br />

2013 en 17% del total de transferencias recibidas.<br />

Por otro lado, el FOCAM 111 se distingue del canon gasífero por los<br />

beneficiarios a quienes va dirigida la transferencia; es decir, mientras<br />

que el canon gasífero va a las zonas donde el recurso es explotado,<br />

Total recaudado 2004: US$ 307 millones<br />

Total recaudado 2013: US$ 1,932 millones<br />

Fuente: Perupetro. Elaboración: OEE-Osinergmin.<br />

-176- -177-