WlKQjv

WlKQjv

WlKQjv

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

A diez años del Proyecto Camisea<br />

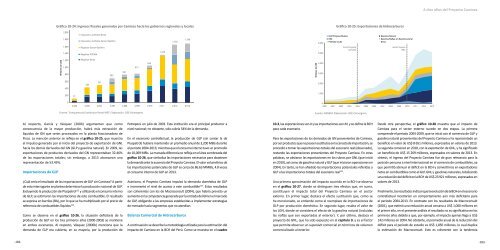

Gráfico 10-24: Ingresos fiscales generados por Camisea hacia los gobiernos regionales y locales<br />

Gráfico 10-25: Exportaciones de hidrocarburos<br />

Fuente: Transparencia Económica-Portal MEF. Elaboración: OEE-Osinergmin.<br />

Fuente: MINEM. Elaboración: OEE-Osinergmin.<br />

Al respecto, García y Vásquez (2004) argumentan que como<br />

consecuencia de la mayor producción, habrá más extracción de<br />

líquidos de GN que serán procesados en la planta fraccionadora de<br />

Pisco. La mención anterior se refleja en el gráfico 10-25, que muestra<br />

el impulso generado por el inicio del proyecto de exportación de GNL<br />

hacia los demás derivados del GN (GLP y gasolina natural). En 2009, las<br />

exportaciones de productos derivados del GN representaban 32.46%<br />

de las exportaciones totales; sin embargo, a 2013 alcanzaron una<br />

representación de 53.43%.<br />

Importaciones de GLP<br />

¿Cuál sería el resultado de las importaciones de GLP sin Camisea A partir<br />

de esta interrogante se plantea determinar la producción nacional de GLP.<br />

Excluyendo la producción de Pluspetrol 122 y utilizando el consumo interno<br />

de GLP, se estimaron las importaciones de este combustible. El resultado<br />

se expresa en barriles (Bls), por lo que se ha multiplicado por el precio de<br />

referencia de combustibles líquidos 123 .<br />

Como se observa en el gráfico 10-26, la situación deficitaria de la<br />

producción de GLP en los tres primeros años (2000-2003) se mantiene<br />

en ambos escenarios. Al respecto, Vásquez (2006b) menciona que la<br />

demanda de GLP era cubierta, en su mayoría, por la producción de<br />

Petroperú en julio de 2003. Esta institución era el principal productor a<br />

nivel nacional; no obstante, solo cubría 54% de la demanda.<br />

En el escenario contrafactual, la producción de GLP (sin contar la de<br />

Pluspetrol) hubiera mantenido un promedio anual de 3,200 MBls durante<br />

el periodo 2004-2013; mientras que el consumo interno tuvo un promedio<br />

de 10,069 MBls. La marcada diferencia se refleja en el área sombreada del<br />

gráfico 10-26, que simboliza las importaciones necesarias para abastecer<br />

la demanda ante la ausencia del Proyecto Camisea. El valor volumétrico de<br />

las importaciones potenciales de GLP es cerca de 86.63 MMBls, 4.8 veces<br />

el consumo interno de GLP en 2013.<br />

Asimismo, el Proyecto Camisea impulsó la demanda doméstica de GLP<br />

e incrementó el nivel de acceso a este combustible 124 . Estos resultados<br />

son coherentes con los de Macroconsult (2004), que habría previsto un<br />

aumento en la competencia generada por la entrada del GN en el mercado<br />

de GLP, obligando a las empresas establecidas a implementar estrategias<br />

de mercado hacia segmentos que no atendían.<br />

Balanza Comercial de Hidrocarburos<br />

A continuación se describe la metodología utilizada para la estimación del<br />

impacto de Camisea en la BCH del Perú. Como se muestra en el cuadro<br />

10-3, las exportaciones son X y las importaciones son M, y se define la BCH<br />

para cada escenario.<br />

Para las exportaciones de los derivados de GN provenientes de Camisea,<br />

por ser productos que no poseen sustitutos en la canasta de importación, se<br />

procedió a tomar las exportaciones totales del escenario real (observado),<br />

restando las exportaciones provenientes del Proyecto Camisea. En otras<br />

palabras, se obviaron las exportaciones en los rubros por GNL (que inició<br />

en 2010), así como de gasolina natural y GLP (que iniciaron operaciones en<br />

2004). En tanto, se han añadido las importaciones potenciales referidas a<br />

GLP a las importaciones totales del escenario real 125 .<br />

Una primera aproximación del impacto ocurrido en la BCH se observa<br />

en el gráfico 10-27, donde se distinguen tres efectos que, en suma,<br />

constituyen el impacto total del Proyecto Camisea en el sector<br />

externo. En primer lugar, destaca el efecto sustitución que, como se<br />

ha mencionado, se entiende como el reemplazo de importaciones de<br />

GLP por producción doméstica. En segundo lugar, resalta el valor de<br />

los LGN, donde se considera el efecto de la gasolina natural (incluidas<br />

las naftas que son exportadas al exterior). Y, por último, destaca el<br />

proyecto de GNL, que ha sido expuesto en el capítulo 9, y es el factor<br />

que permite observar un superávit comercial en términos de volumen<br />

comercializado al exterior.<br />

Desde otra perspectiva, el gráfico 10-28 muestra que el impacto de<br />

Camisea para el sector externo sucede en dos etapas. La primera<br />

comprende el periodo 2004-2009, que se inició con el comercio de GLP y<br />

gasolina natural provenientes del Proyecto Camisea y ha representado un<br />

beneficio en valor de US$ 8 651 millones, expresados en valores de 2013.<br />

La segunda comenzó en 2010, con la exportación de GNL, y ha significado<br />

un beneficio de US$ 15 269 millones, expresados en valores de 2013. En<br />

síntesis, el ingreso del Proyecto Camisea fue de gran relevancia para la<br />

posición peruana a nivel internacional en el comercio de combustibles, ya<br />

que permitió atenuar el déficit en la BCH y convertirnos en exportadores<br />

netos en combustibles como el GLP, GNL y gasolinas naturales, totalizando<br />

una reducción del déficit en la BCH de US$ 23 921 millones, expresados en<br />

valores de 2013.<br />

Finalmente, los resultados indican que la evolución de la BCH en el escenario<br />

contrafactual mostrarían un comportamiento aún más deficitario para<br />

el periodo 2004-2013. En contraste con los resultados de Macroconsult<br />

(2001), que estimó una reducción anual cercana a US$ 1,000 millones en<br />

el primer año, en el presente análisis el resultado no es significativo en los<br />

primeros años debido a que, por ejemplo, el impacto apenas llega a US$<br />

142 millones en 2004. No obstante, el promedio anual de la reducción del<br />

déficit para el periodo de estudio es US$ 1,850 millones, lo cual duplica<br />

la estimación de Macroconsult. Esto es coherente con la tendencia<br />

-182- -183-