WlKQjv

WlKQjv

WlKQjv

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

A diez años del Proyecto Camisea<br />

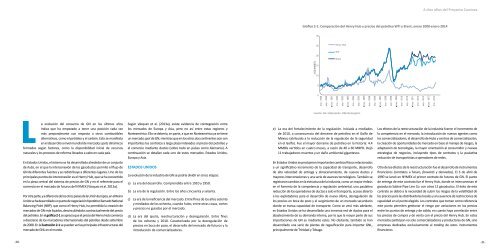

Gráfico 2-1: Comparación del Henry Hub y precios del petróleo WTI y Brent, enero 2000-enero 2014<br />

Fuente: EIA. Elaboración: OEE-Osinergmin.<br />

L<br />

a evolución del consumo de GN en los últimos años<br />

indica que ha empezado a tener una posición cada vez<br />

más preponderante con respecto a otros combustibles<br />

alternativos, como el petróleo y el carbón. Esto se manifesta<br />

en el desarrollo a nivel mundial de mercados spots dinámicos<br />

formados según factores, como la disponibilidad inicial de recursos<br />

naturales y los procesos de reforma llevados a cabo en cada país.<br />

En Estados Unidos, el sistema se ha desarrollado alrededor de un conjunto<br />

de hubs, en el que la interconexión de los gasoductos permite el flujo de<br />

GN de diferentes fuentes y se redistribuye a diferentes lugares. Uno de los<br />

principales puntos de interconexión es el Henry Hub, que se ha convertido<br />

en la pieza central del sistema de precios de GN y en el referente para el<br />

comercio en el mercado de futuros del NYMEX (Vásquez et al. 2013a).<br />

Por otra parte, y a diferencia de los otros países de la Unión Europea, en el Reino<br />

Unido se ha desarrollado un punto de negociación hipotético llamado National<br />

Balancing Point (NBP), que como el Henry Hub, ha permitido la creación de<br />

mercados de GN más líquidos, desvinculándolos contractualmente del precio<br />

del petróleo. En el gráfico 2-1 se aprecia que el precio del Henry Hub comienza<br />

a disociarse de los marcadores internacionales del petróleo desde setiembre<br />

de 2008. En la ilustración 2-1 se pueden ver las principales infraestructuras del<br />

mercado de GNL en el mundo.<br />

Según Vásquez et al. (2013a), existe evidencia de cointegración entre<br />

los mercados de Europa y Asia, pero no así entre estas regiones y<br />

Norteamérica. Ello se debería, en parte, a que en Norteamérica ya se tiene<br />

un mercado spot de GN, mientras que en los otros dos continentes aún son<br />

importantes los contratos a largo plazo indexados al precio del petróleo y<br />

el comercio mediante ductos (sobre todo en países como Alemania). A<br />

continuación se detallan cada uno de estos mercados: Estados Unidos,<br />

Europa y Asia.<br />

ESTADOS UNIDOS<br />

La evolución de la industria de GN se podría dividir en cinco etapas:<br />

a) La era del desarrollo. Comprendida entre 1910 y 1950.<br />

b) La era de la regulación. Entre los años cincuenta y setenta.<br />

c) La era de la ineficiencia del mercado. Entre fines de los años setenta<br />

y mediados de los ochenta, cuando hubo, entre otras cosas, cortes<br />

y precios no guiados por el mercado.<br />

d) La era del ajuste, reestructuración y desregulación. Entre fines<br />

de los ochenta y 2010. Caracterizada por la desregulación de<br />

precios en boca de pozo, el desarrollo del mercado de futuros y la<br />

introducción de comercializadores.<br />

e) La era del fortalecimiento de la regulación. Iniciada a mediados<br />

de 2010, a consecuencia del derrame de petróleo en el Golfo de<br />

México (atribuido a la reducción de la regulación de la seguridad<br />

en el Golfo). Fue el mayor derrame de petróleo en la historia: 4.4<br />

MMBls vertidos en cuatro meses, a razón de 40 a 60 MBPD. Dejó<br />

11 trabajadores muertos y un daño ambiental gigantesco.<br />

En Estados Unidos se produjeron importantes cambios físicos relacionados<br />

a un significativo incremento de la capacidad de transporte, desarrollo<br />

de alta velocidad de entrega y almacenamiento, de nuevos ductos y<br />

mayores interconexiones y una serie de avances tecnológicos. También se<br />

registraron cambios en la estructura de la industria, como un mayor énfasis<br />

en el fomento de la competencia y regulación ambiental, una paulatina<br />

reducción de los operadores de ductos a solo el transporte, acceso abierto<br />

a los explotadores para el desarrollo de nueva oferta, desregulación de<br />

los precios en boca de pozo y el surgimiento de un mercado secundario<br />

donde se transa capacidad de transporte. Como se verá más adelante,<br />

es Estados Unidos se ha desarrollado una inmensa red de ductos para el<br />

abastecimiento de su demanda interna, por lo que la mayor parte de sus<br />

importaciones de GN es mediante estos. No obstante, también se han<br />

desarrollado una serie de plantas de regasificación para importar GNL,<br />

principalmente de Trinidad y Tobago.<br />

Los efectos de la reestructuración de la industria fueron el incremento de<br />

la competencia en el mercado, la introducción de nuevos agentes como<br />

los comercializadores, el desarrollo de Hubs y centros de comercialización,<br />

la creación de oportunidades de mercado en base al manejo de riesgos, la<br />

adaptación de tecnologías, la mayor orientación al consumidor y nuevas<br />

estrategias de negocios, incluyendo tipos de contratos y la paulatina<br />

reducción de transportistas a operadores de redes.<br />

Otro de los efectos de la reestructuración fue el desarrollo de instrumentos<br />

financieros (contratos a futuro, forwards y derivados). El 3 de abril de<br />

1990 se lanzó en NYMEX el primer contrato de futuros de GN. El punto<br />

de entrega de este contrato fue el Henry Hub, donde se interconectan el<br />

gasoducto Sabine Pipe Line Co. con otros 12 gasoductos. El éxito de este<br />

contrato se debió a la necesidad de cubrir los riesgos de la volatilidad de<br />

los precios para las distribuidoras locales y a la ausencia de restricciones de<br />

capacidad en el punto elegido. Los contratos que toman como referencia<br />

este punto permiten gestionar el riesgo por variaciones en los precios<br />

entre los puntos de entrega y de salida, en cuanto haya correlación entre<br />

los precios de compra y de venta con el precio del Henry Hub. En estos<br />

mercados participan no solo comercializadores y productores de GN, sino<br />

empresas dedicadas exclusivamente al trading de estos instrumentos<br />

financieros.<br />

-30- -31-