WlKQjv

WlKQjv

WlKQjv

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

A diez años del Proyecto Camisea<br />

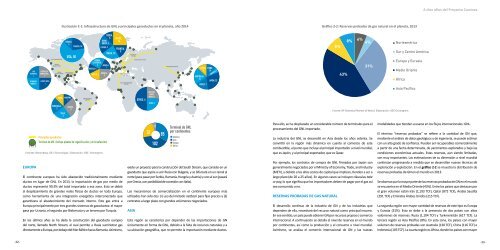

Ilustración 2-1: Infraestructura de GNL y principales gasoductos en el planeta, año 2014<br />

Gráfico 2-2: Reservas probadas de gas natural en el planeta, 2013<br />

Fuente: BP Statistical Review of World. Elaboración: OEE-Osinergmin.<br />

Fuentes: Bloomberg, GE’s Tchonologist. Elaboración: OEE -Osinergmin.<br />

EUROPA<br />

El continente europeo ha sido abastecido tradicionalmente mediante<br />

ductos en lugar de GNL. En 2013, la importación de gas por medio de<br />

ductos representó 90.3% del total importado a esa zona. Esto se debió<br />

al desplazamiento de grandes redes físicas de ductos en toda Europa,<br />

como herramienta de una integración energética interconectada que<br />

garantizara el abastecimiento del mercado interno. Este gas entra a<br />

Europa principalmente por tres grandes sistemas de gasoductos: el mayor<br />

pasa por Ucrania, el segundo por Bielorrusia y un tercero por Turquía.<br />

En los últimos años se ha dado la construcción del gasoducto europeo<br />

del norte, llamado North Stream, el cual permite a Rusia suministrar gas<br />

directamente a Europa, por debajo del Mar Báltico hacia Alemania. Asimismo,<br />

existe un proyecto para la construcción del South Stream, que consiste en un<br />

gasoducto que aspira a unir Rusia con Bulgaria, y se bifurcará en un ramal al<br />

norte (para pasar por Serbia, Rumanía, Hungría y Austria) y uno al sur (pasará<br />

por Grecia, con posibilidad de conexión con Italia).<br />

Los mecanismos de comercialización en el continente europeo más<br />

utilizados han sido dos: (i) uso del método netback para fijar precios y (ii)<br />

contratos a largo plazo con grandes volúmenes negociados.<br />

ASIA<br />

Esta región se caracteriza por depender de las importaciones de GN<br />

únicamente en forma de GNL, debido a la falta de recursos naturales y a<br />

su ubicación geográfica, que no permite la importación mediante ductos.<br />

Para ello, se ha desplazado un considerable número de terminales para el<br />

procesamiento del GNL importado.<br />

La industria del GNL se desarrolló en Asia desde los años setenta. Se<br />

convirtió en la región más dinámica en cuanto al comercio de este<br />

combustible, al punto que incluye al principal importador a nivel mundial,<br />

que es Japón, y al principal exportador, que es Qatar.<br />

Por ejemplo, los contratos de compra de GNL firmados por Japón son<br />

generalmente negociados por el Ministry of Economy, Trade, and Industry<br />

(METI), y debido a los altos costos de capital que implican, tienden a ser a<br />

largo plazo (de 20 a 25 años). En algunos casos se incluyen cláusulas take<br />

or pay, lo que significa que los importadores deben de pagar por el gas así<br />

sea consumido o no.<br />

RESERVAS PROBADAS DE GAS NATURAL<br />

El desarrollo continuo de la industria de GN y de las industrias que<br />

dependen de ella, necesitará del recurso natural como principal insumo.<br />

En ese sentido, un país puede obtener GN por recursos propios o comercio<br />

internacional. A continuación se detalla el nivel de reservas en el mundo<br />

por continentes, así como la producción y el consumo a nivel mundial.<br />

Asimismo, se analiza el comercio internacional de GN y las nuevas<br />

modalidades que tienden a usarse en los flujos internacionales: GNL.<br />

El término “reservas probadas” se refiere a la cantidad de GN que,<br />

mediante el análisis de datos geológicos y de ingeniería, se puede estimar<br />

con un alto grado de confianza. Pueden ser recuperables comercialmente<br />

a partir de una fecha determinada, de yacimientos explorados y bajo las<br />

condiciones económicas actuales. Estas reservas, aun siendo limitadas,<br />

son muy importantes. Las estimaciones de su dimensión a nivel mundial<br />

continúan progresando a medida que se desarrollan nuevas técnicas de<br />

exploración y explotación. En el gráfico 2-2 se muestra la distribución de<br />

reservas probadas de GN en el mundo en 2013.<br />

Se observa que la mayor parte de las reservas probadas de GN en el mundo<br />

se encuentra en el Medio Oriente (43%). Entre los países que destacan por<br />

el gran volumen están Irán (1,193 TCF), Qatar (872 TCF), Arabia Saudita<br />

(291 TCF) y Emiratos Árabes Unidos (215 TCF).<br />

La segunda región con mayor cantidad de reservas de este tipo es Europa<br />

y Eurasia (31%). Esto se debe a la presencia de dos países con altos<br />

volúmenes de reservas: Rusia (1,104 TCF) y Turkmenistán (617 TCF). La<br />

tercera región es Asia Pacífico (8%). En esta zona, los países con mayor<br />

volumen de reservas probadas son Australia (130 TCF), China (116 TCF) e<br />

Indonesia (103 TCF). La cuarta región es África, donde los países con mayor<br />

-32- -33-