WlKQjv

WlKQjv

WlKQjv

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

A diez años del Proyecto Camisea<br />

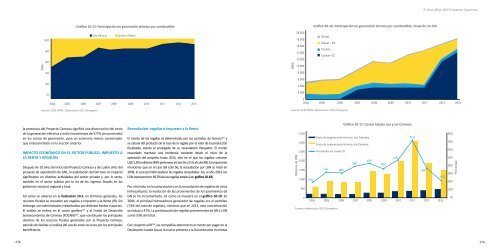

Gráfico 10-15: Participación en generación térmica por combustible<br />

Gráfico 10-16: Participación en generación térmica por combustible, situación sin GN<br />

Fuente: COES-SINAC. Elaboración: OEE-Osinergmin.<br />

Fuente: COES-SINAC. Elaboración: OEE-Osinergmin.<br />

la presencia del Proyecto Camisea significó una disminución del costo<br />

de la generación eléctrica y evitó incrementos de 377% (en promedio)<br />

en los costos de generación, para un escenario menos conservador<br />

que el desarrollado en la sección anterior.<br />

IMPACTO ECONÓMICO EN EL SECTOR PÚBLICO: IMPUESTO A<br />

LA RENTA Y REGALÍAS<br />

Después de 10 años del inicio del Proyecto Camisea y de cuatro años del<br />

proyecto de exportación de GNL, la explotación del GN tuvo un impacto<br />

significativo en distintas actividades del sector privado y, por lo tanto,<br />

también en el sector público por la vía de los ingresos fiscales en los<br />

gobiernos nacional, regional y local.<br />

Tal como se observa en la ilustración 10-2, en términos generales, los<br />

recursos fiscales se recaudan por regalías e Impuesto a la Renta (IR). Sin<br />

embargo, son administrados y distribuidos por distintos fondos o aportes.<br />

El análisis se enfoca en el canon gasífero 102 y el Fondo de Desarrollo<br />

Socioeconómico de Camisea (FOCAM) 103 , que constituyen los principales<br />

destinos de los recursos fiscales generados por el Proyecto Camisea,<br />

además de facilitar el análisis del uso de estos recursos por los principales<br />

beneficiarios.<br />

Recaudación: regalías e Impuesto a la Renta<br />

El monto de las regalías es determinado por los contratos de licencia 104 y<br />

se calcula del producto de la tasa de la regalía por el valor de la producción<br />

fiscalizada, siendo el encargado de su recaudación Perupetro. El monto<br />

recaudado mantuvo una tendencia creciente desde el inicio de la<br />

operación del proyecto hasta 2013, año en el que las regalías sumaron<br />

US$ 1,303 millones (49% pertenece al Lote 56 y 51% al Lote 88). Es importante<br />

mencionar que en el caso del Lote 56, la recaudación por LGN se inició en<br />

2008, lo cual permitió duplicar las regalías recaudadas. Así, al año 2013, los<br />

LGN representaron 66.5% de las regalías totales (ver gráfico 10-18).<br />

Por otro lado, en la comparación con la recaudación de regalías de otros<br />

hidrocarburos, la evolución de las provenientes de los yacimientos de<br />

GN se ha incrementado, tal como se muestra en el gráfico 10-19. En<br />

2004, el principal hidrocarburo generador de regalías era el petróleo<br />

(74% del total de regalías), mientras que en 2013, esta concentración<br />

se redujo a 47%. La participación de regalías provenientes de GN y LGN<br />

sumó 53% del total.<br />

Con respecto al IR 105 , las compañías determinan el monto por pagar en la<br />

Declaración Jurada Anual, la cual se presenta a la Sunat durante los meses<br />

Fuente y elaboración: OEE-Osinergmin.<br />

Gráfico 10-17: Costos totales con y sin Camisea<br />

-174- -175-