L'immobilier de commerces en Europe continentale - Zonebourse.com

L'immobilier de commerces en Europe continentale - Zonebourse.com

L'immobilier de commerces en Europe continentale - Zonebourse.com

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

158<br />

159<br />

Klépierre – Comptes consolidés<br />

• gros œuvre;<br />

• faça<strong>de</strong>s, étanchéité, couverture;<br />

• Installations Générales et Techniques (IGT);<br />

• ag<strong>en</strong>cem<strong>en</strong>ts.<br />

La v<strong>en</strong>tilation <strong>de</strong>s <strong>com</strong>posants est établie par l’historique et l’aspect technique<br />

propres à chaque immeuble.<br />

Pour la première application <strong>de</strong> la métho<strong>de</strong> <strong>de</strong>s <strong>com</strong>posants, le coût historique<br />

<strong>de</strong>s immeubles a été reconstitué <strong>en</strong> fonction <strong>de</strong>s pourc<strong>en</strong>tages<br />

attribués à chaque <strong>com</strong>posant aux valeurs <strong>de</strong> réévaluation ret<strong>en</strong>ues<br />

<strong>com</strong>me coût présumé au 1 er janvier 2003.<br />

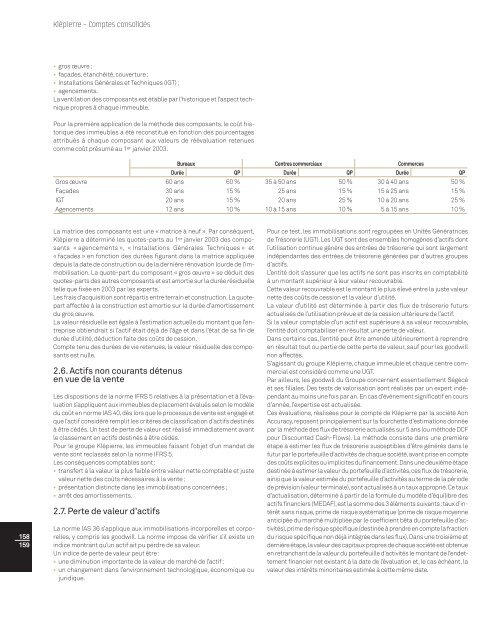

Bureaux C<strong>en</strong>tres <strong>com</strong>merciaux Commerces<br />

Durée QP Durée QP Durée QP<br />

Gros œuvre 60 ans 60 % 35 à 50 ans 50 % 30 à 40 ans 50 %<br />

Faça<strong>de</strong>s 30 ans 15 % 25 ans 15 % 15 à 25 ans 15 %<br />

IGT 20 ans 15 % 20 ans 25 % 10 à 20 ans 25 %<br />

Ag<strong>en</strong>cem<strong>en</strong>ts 12 ans 10 % 10 à 15 ans 10 % 5 à 15 ans 10 %<br />

La matrice <strong>de</strong>s <strong>com</strong>posants est une « matrice à neuf ». Par conséqu<strong>en</strong>t,<br />

Klépierre a déterminé les quotes-parts au 1 er janvier 2003 <strong>de</strong>s <strong>com</strong>posants<br />

« ag<strong>en</strong>cem<strong>en</strong>ts », « Installations Générales Techniques » et<br />

« faça<strong>de</strong>s » <strong>en</strong> fonction <strong>de</strong>s durées figurant dans la matrice appliquée<br />

<strong>de</strong>puis la date <strong>de</strong> construction ou <strong>de</strong> la <strong>de</strong>rnière rénovation lour<strong>de</strong> <strong>de</strong> l’immobilisation.<br />

La quote-part du <strong>com</strong>posant « gros œuvre » se déduit <strong>de</strong>s<br />

quotes-parts <strong>de</strong>s autres <strong>com</strong>posants et est amortie sur la durée résiduelle<br />

telle que fixée <strong>en</strong> 2003 par les experts.<br />

Les frais d’acquisition sont répartis <strong>en</strong>tre terrain et construction.La quotepart<br />

affectée à la construction est amortie sur la durée d’amortissem<strong>en</strong>t<br />

du gros œuvre.<br />

La valeur résiduelle est égale à l’estimation actuelle du montant que l’<strong>en</strong>treprise<br />

obti<strong>en</strong>drait si l’actif était déjà <strong>de</strong> l’âge et dans l’état <strong>de</strong> sa fin <strong>de</strong><br />

durée d’utilité, déduction faite <strong>de</strong>s coûts <strong>de</strong> cession.<br />

Compte t<strong>en</strong>u <strong>de</strong>s durées <strong>de</strong> vie ret<strong>en</strong>ues, la valeur résiduelle <strong>de</strong>s <strong>com</strong>posants<br />

est nulle.<br />

2.6. Actifs non courants dét<strong>en</strong>us<br />

<strong>en</strong> vue <strong>de</strong> la v<strong>en</strong>te<br />

Les dispositions <strong>de</strong> la norme IFRS 5 relatives à la prés<strong>en</strong>tation et à l’évaluation<br />

s’appliqu<strong>en</strong>t aux immeubles <strong>de</strong> placem<strong>en</strong>t évalués selon le modèle<br />

du coût <strong>en</strong> norme IAS 40,dès lors que le processus <strong>de</strong> v<strong>en</strong>te est <strong>en</strong>gagé et<br />

que l’actif considéré remplit les critères <strong>de</strong> classification d’actifs <strong>de</strong>stinés<br />

à être cédés. Un test <strong>de</strong> perte <strong>de</strong> valeur est réalisé immédiatem<strong>en</strong>t avant<br />

le classem<strong>en</strong>t <strong>en</strong> actifs <strong>de</strong>stinés à être cédés.<br />

Pour le groupe Klépierre, les immeubles faisant l’objet d’un mandat <strong>de</strong><br />

v<strong>en</strong>te sont reclassés selon la norme IFRS 5.<br />

Les conséqu<strong>en</strong>ces <strong>com</strong>ptables sont:<br />

• transfert à la valeur la plus faible <strong>en</strong>tre valeur nette <strong>com</strong>ptable et juste<br />

valeur nette <strong>de</strong>s coûts nécessaires à la v<strong>en</strong>te;<br />

• prés<strong>en</strong>tation distincte dans les immobilisations concernées;<br />

• arrêt <strong>de</strong>s amortissem<strong>en</strong>ts.<br />

2.7. Perte <strong>de</strong> valeur d’actifs<br />

La norme IAS 36 s’applique aux immobilisations incorporelles et corporelles,<br />

y <strong>com</strong>pris les goodwill. La norme impose <strong>de</strong> vérifier s’il existe un<br />

indice montrant qu’un actif ait pu perdre <strong>de</strong> sa valeur.<br />

Un indice <strong>de</strong> perte <strong>de</strong> valeur peut être:<br />

• une diminution importante <strong>de</strong> la valeur <strong>de</strong> marché <strong>de</strong> l’actif;<br />

• un changem<strong>en</strong>t dans l’<strong>en</strong>vironnem<strong>en</strong>t technologique, économique ou<br />

juridique.<br />

Pour ce test, les immobilisations sont regroupées <strong>en</strong> Unités Génératrices<br />

<strong>de</strong> Trésorerie (UGT). Les UGT sont <strong>de</strong>s <strong>en</strong>sembles homogènes d’actifs dont<br />

l’utilisation continue génère <strong>de</strong>s <strong>en</strong>trées <strong>de</strong> trésorerie qui sont largem<strong>en</strong>t<br />

indép<strong>en</strong>dantes <strong>de</strong>s <strong>en</strong>trées <strong>de</strong> trésorerie générées par d’autres groupes<br />

d’actifs.<br />

L’<strong>en</strong>tité doit s’assurer que les actifs ne sont pas inscrits <strong>en</strong> <strong>com</strong>ptabilité<br />

à un montant supérieur à leur valeur recouvrable.<br />

Cette valeur recouvrable est le montant le plus élevé <strong>en</strong>tre la juste valeur<br />

nette <strong>de</strong>s coûts <strong>de</strong> cession et la valeur d’utilité.<br />

La valeur d’utilité est déterminée à partir <strong>de</strong>s flux <strong>de</strong> trésorerie futurs<br />

actualisés <strong>de</strong> l’utilisation prévue et <strong>de</strong> la cession ultérieure <strong>de</strong> l’actif.<br />

Si la valeur <strong>com</strong>ptable d’un actif est supérieure à sa valeur recouvrable,<br />

l’<strong>en</strong>tité doit <strong>com</strong>ptabiliser <strong>en</strong> résultat une perte <strong>de</strong> valeur.<br />

Dans certains cas, l’<strong>en</strong>tité peut être am<strong>en</strong>ée ultérieurem<strong>en</strong>t à repr<strong>en</strong>dre<br />

<strong>en</strong> résultat tout ou partie <strong>de</strong> cette perte <strong>de</strong> valeur, sauf pour les goodwill<br />

non affectés.<br />

S’agissant du groupe Klépierre, chaque immeuble et chaque c<strong>en</strong>tre <strong>com</strong>mercial<br />

est considéré <strong>com</strong>me une UGT.<br />

Par ailleurs, les goodwill du Groupe concern<strong>en</strong>t ess<strong>en</strong>tiellem<strong>en</strong>t Ségécé<br />

et ses filiales. Des tests <strong>de</strong> valorisation sont réalisés par un expert indép<strong>en</strong>dant<br />

au moins une fois par an.En cas d’événem<strong>en</strong>t significatif <strong>en</strong> cours<br />

d’année, l’expertise est actualisée.<br />

Ces évaluations, réalisées pour le <strong>com</strong>pte <strong>de</strong> Klépierre par la société Aon<br />

Accuracy, repos<strong>en</strong>t principalem<strong>en</strong>t sur la fourchette d’estimations donnée<br />

par la métho<strong>de</strong> <strong>de</strong>s flux <strong>de</strong> trésorerie actualisés sur 5 ans (ou métho<strong>de</strong> DCF<br />

pour Discounted Cash-Flows). La métho<strong>de</strong> consiste dans une première<br />

étape à estimer les flux <strong>de</strong> trésorerie susceptibles d’être générés dans le<br />

futur par le portefeuille d’activités <strong>de</strong> chaque société,avant prise <strong>en</strong> <strong>com</strong>pte<br />

<strong>de</strong>s coûts explicites ou implicites du financem<strong>en</strong>t.Dans une <strong>de</strong>uxième étape<br />

<strong>de</strong>stinée à estimer la valeur du portefeuille d’activités,ces flux <strong>de</strong> trésorerie,<br />

ainsi que la valeur estimée du portefeuille d’activités au terme <strong>de</strong> la pério<strong>de</strong><br />

<strong>de</strong> prévision (valeur terminale),sont actualisés à un taux approprié.Ce taux<br />

d’actualisation, déterminé à partir <strong>de</strong> la formule du modèle d’équilibre <strong>de</strong>s<br />

actifs financiers (MEDAF),est la somme <strong>de</strong>s 3 élém<strong>en</strong>ts suivants:taux d’intérêt<br />

sans risque,prime <strong>de</strong> risque systématique (prime <strong>de</strong> risque moy<strong>en</strong>ne<br />

anticipée du marché multipliée par le coeffici<strong>en</strong>t bêta du portefeuille d’activités),prime<br />

<strong>de</strong> risque spécifique (<strong>de</strong>stinée à pr<strong>en</strong>dre <strong>en</strong> <strong>com</strong>pte la fraction<br />

du risque spécifique non déjà intégrée dans les flux).Dans une troisième et<br />

<strong>de</strong>rnière étape,la valeur <strong>de</strong>s capitaux propres <strong>de</strong> chaque société est obt<strong>en</strong>ue<br />

<strong>en</strong> retranchant <strong>de</strong> la valeur du portefeuille d’activités le montant <strong>de</strong> l’<strong>en</strong><strong>de</strong>ttem<strong>en</strong>t<br />

financier net existant à la date <strong>de</strong> l’évaluation et, le cas échéant, la<br />

valeur <strong>de</strong>s intérêts minoritaires estimée à cette même date.