L'immobilier de commerces en Europe continentale - Zonebourse.com

L'immobilier de commerces en Europe continentale - Zonebourse.com

L'immobilier de commerces en Europe continentale - Zonebourse.com

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

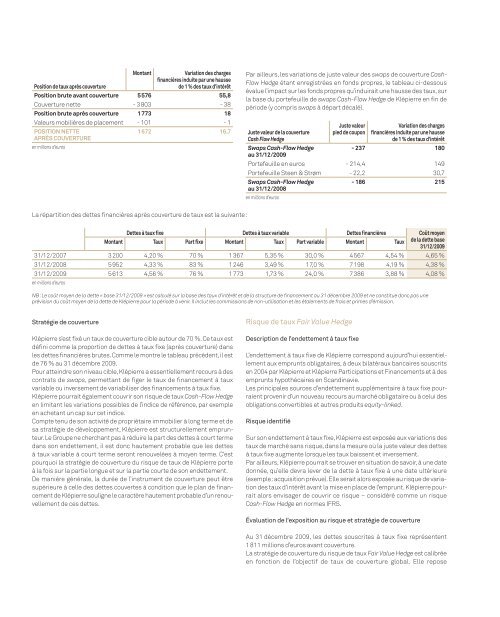

Position <strong>de</strong> taux après couverture<br />

montant Variation <strong>de</strong>s charges<br />

financières induite par une hausse<br />

<strong>de</strong> 1 % <strong>de</strong>s taux d’intérêt<br />

Position brute avant couverture 5576 55,8<br />

Couverture nette - 3803 - 38<br />

Position brute après couverture 1773 18<br />

Valeurs mobilières <strong>de</strong> placem<strong>en</strong>t - 101 - 1<br />

PoSITIoN NETTE<br />

APRèS CouVERTuRE<br />

<strong>en</strong> millions d’euros<br />

1672 16,7<br />

La répartition <strong>de</strong>s <strong>de</strong>ttes financières après couverture <strong>de</strong> taux est la suivante:<br />

Par ailleurs, les variations <strong>de</strong> juste valeur <strong>de</strong>s swaps <strong>de</strong> couverture Cash-<br />

Flow Hedge étant <strong>en</strong>registrées <strong>en</strong> fonds propres, le tableau ci-<strong>de</strong>ssous<br />

évalue l’impact sur les fonds propres qu’induirait une hausse <strong>de</strong>s taux,sur<br />

la base du portefeuille <strong>de</strong> swaps Cash-Flow Hedge <strong>de</strong> Klépierre <strong>en</strong> fin <strong>de</strong><br />

pério<strong>de</strong> (y <strong>com</strong>pris swaps à départ décalé).<br />

Juste valeur <strong>de</strong> la couverture<br />

Cash Flow Hedge<br />

Juste valeur<br />

pied <strong>de</strong> coupon<br />

Variation <strong>de</strong>s charges<br />

financières induite par une hausse<br />

<strong>de</strong> 1 % <strong>de</strong>s taux d’intérêt<br />

Swaps Cash-Flow Hedge<br />

au 31/12/2009<br />

- 237 180<br />

Portefeuille <strong>en</strong> euros - 214,4 149<br />

Portefeuille Ste<strong>en</strong> & Strøm - 22,2 30,7<br />

Swaps Cash-Flow Hedge<br />

au 31/12/2008<br />

<strong>en</strong> millions d’euros<br />

- 186 215<br />

Dettes à taux fixe Dettes à taux variable Dettes financières Coût moy<strong>en</strong><br />

montant Taux Part fixe montant Taux Part variable montant Taux <strong>de</strong> la <strong>de</strong>tte base<br />

31/12/2009<br />

31/12/2007 3200 4,20 % 70 % 1367 5,35 % 30,0 % 4567 4,54 % 4,65 %<br />

31/12/2008 5952 4,33 % 83 % 1246 3,49 % 17,0 % 7198 4,19 % 4,38 %<br />

31/12/2009 5613 4,56 % 76 % 1773 1,73 % 24,0 % 7386 3,88 % 4,08 %<br />

<strong>en</strong> millions d’euros<br />

NB : Le coût moy<strong>en</strong> <strong>de</strong> la <strong>de</strong>tte « base 31/12/2009 » est calculé sur la base <strong>de</strong>s taux d’intérêt et <strong>de</strong> la structure <strong>de</strong> financem<strong>en</strong>t au 31 décembre 2009 et ne constitue donc pas une<br />

prévision du coût moy<strong>en</strong> <strong>de</strong> la <strong>de</strong>tte <strong>de</strong> Klépierre pour la pério<strong>de</strong> à v<strong>en</strong>ir. Il inclut les <strong>com</strong>missions <strong>de</strong> non-utilisation et les étalem<strong>en</strong>ts <strong>de</strong> frais et primes d’émission.<br />

Stratégie <strong>de</strong> couverture<br />

Klépierre s’est fixé un taux <strong>de</strong> couverture cible autour <strong>de</strong> 70 %.Ce taux est<br />

défini <strong>com</strong>me la proportion <strong>de</strong> <strong>de</strong>ttes à taux fixe (après couverture) dans<br />

les <strong>de</strong>ttes financières brutes.Comme le montre le tableau précé<strong>de</strong>nt,il est<br />

<strong>de</strong> 76 % au 31 décembre 2009.<br />

Pour atteindre son niveau cible,Klépierre a ess<strong>en</strong>tiellem<strong>en</strong>t recours à <strong>de</strong>s<br />

contrats <strong>de</strong> swaps, permettant <strong>de</strong> figer le taux <strong>de</strong> financem<strong>en</strong>t à taux<br />

variable ou inversem<strong>en</strong>t <strong>de</strong> variabiliser <strong>de</strong>s financem<strong>en</strong>ts à taux fixe.<br />

Klépierre pourrait égalem<strong>en</strong>t couvrir son risque <strong>de</strong> taux Cash-Flow Hedge<br />

<strong>en</strong> limitant les variations possibles <strong>de</strong> l’indice <strong>de</strong> référ<strong>en</strong>ce, par exemple<br />

<strong>en</strong> achetant un cap sur cet indice.<br />

Compte t<strong>en</strong>u <strong>de</strong> son activité <strong>de</strong> propriétaire immobilier à long terme et <strong>de</strong><br />

sa stratégie <strong>de</strong> développem<strong>en</strong>t, Klépierre est structurellem<strong>en</strong>t emprunteur.Le<br />

Groupe ne cherchant pas à réduire la part <strong>de</strong>s <strong>de</strong>ttes à court terme<br />

dans son <strong>en</strong><strong>de</strong>ttem<strong>en</strong>t, il est donc hautem<strong>en</strong>t probable que les <strong>de</strong>ttes<br />

à taux variable à court terme seront r<strong>en</strong>ouvelées à moy<strong>en</strong> terme. C’est<br />

pourquoi la stratégie <strong>de</strong> couverture du risque <strong>de</strong> taux <strong>de</strong> Klépierre porte<br />

à la fois sur la partie longue et sur la partie courte <strong>de</strong> son <strong>en</strong><strong>de</strong>ttem<strong>en</strong>t.<br />

De manière générale, la durée <strong>de</strong> l’instrum<strong>en</strong>t <strong>de</strong> couverture peut être<br />

supérieure à celle <strong>de</strong>s <strong>de</strong>ttes couvertes à condition que le plan <strong>de</strong> financem<strong>en</strong>t<br />

<strong>de</strong> Klépierre souligne le caractère hautem<strong>en</strong>t probable d’un r<strong>en</strong>ouvellem<strong>en</strong>t<br />

<strong>de</strong> ces <strong>de</strong>ttes.<br />

Risque <strong>de</strong> taux Fair Value Hedge<br />

Description <strong>de</strong> l’<strong>en</strong><strong>de</strong>ttem<strong>en</strong>t à taux fixe<br />

L’<strong>en</strong><strong>de</strong>ttem<strong>en</strong>t à taux fixe <strong>de</strong> Klépierre correspond aujourd’hui ess<strong>en</strong>tiellem<strong>en</strong>t<br />

aux emprunts obligataires, à <strong>de</strong>ux bilatéraux bancaires souscrits<br />

<strong>en</strong> 2004 par Klépierre et Klépierre Participations et Financem<strong>en</strong>ts et à <strong>de</strong>s<br />

emprunts hypothécaires <strong>en</strong> Scandinavie.<br />

Les principales sources d’<strong>en</strong><strong>de</strong>ttem<strong>en</strong>t supplém<strong>en</strong>taire à taux fixe pourrai<strong>en</strong>t<br />

prov<strong>en</strong>ir d’un nouveau recours au marché obligataire ou à celui <strong>de</strong>s<br />

obligations convertibles et autres produits equity-linked.<br />

Risque i<strong>de</strong>ntifié<br />

Sur son <strong>en</strong><strong>de</strong>ttem<strong>en</strong>t à taux fixe,Klépierre est exposée aux variations <strong>de</strong>s<br />

taux <strong>de</strong> marché sans risque, dans la mesure où la juste valeur <strong>de</strong>s <strong>de</strong>ttes<br />

à taux fixe augm<strong>en</strong>te lorsque les taux baiss<strong>en</strong>t et inversem<strong>en</strong>t.<br />

Par ailleurs,Klépierre pourrait se trouver <strong>en</strong> situation <strong>de</strong> savoir,à une date<br />

donnée, qu’elle <strong>de</strong>vra lever <strong>de</strong> la <strong>de</strong>tte à taux fixe à une date ultérieure<br />

(exemple:acquisition prévue).Elle serait alors exposée au risque <strong>de</strong> variation<br />

<strong>de</strong>s taux d’intérêt avant la mise <strong>en</strong> place <strong>de</strong> l’emprunt.Klépierre pourrait<br />

alors <strong>en</strong>visager <strong>de</strong> couvrir ce risque – considéré <strong>com</strong>me un risque<br />

Cash-Flow Hedge <strong>en</strong> normes IFRS.<br />

Évaluation <strong>de</strong> l’exposition au risque et stratégie <strong>de</strong> couverture<br />

Au 31 décembre 2009, les <strong>de</strong>ttes souscrites à taux fixe représ<strong>en</strong>t<strong>en</strong>t<br />

1811 millions d’euros avant couverture.<br />

La stratégie <strong>de</strong> couverture du risque <strong>de</strong> taux Fair Value Hedge est calibrée<br />

<strong>en</strong> fonction <strong>de</strong> l’objectif <strong>de</strong> taux <strong>de</strong> couverture global. Elle repose