86 87 Klépierre – Rapport <strong>de</strong> gestion Les rev<strong>en</strong>us locatifs s’élèv<strong>en</strong>t à 802,1 millions d’euros, <strong>en</strong> hausse <strong>de</strong> 171,2 millions d’euros, dont 122,4 millions d’euros <strong>en</strong> prov<strong>en</strong>ance <strong>de</strong> la zone Scandinavie. Les autres rev<strong>en</strong>us locatifs intègr<strong>en</strong>t <strong>de</strong>s étalem<strong>en</strong>ts <strong>de</strong> droits d’<strong>en</strong>trée, ainsi qu’une marge sur la fourniture d’électricité dans les c<strong>en</strong>tres hongrois et polonais. La progression observée par rapport au 31 décembre 2008 provi<strong>en</strong>t principalem<strong>en</strong>t <strong>de</strong> l’étalem<strong>en</strong>t <strong>de</strong>s droits d’<strong>en</strong>trée facturés sur les ext<strong>en</strong>sions <strong>de</strong> Toulouse Blagnac, Toulouse Saint-Or<strong>en</strong>s, Val d’<strong>Europe</strong>, Nîmes Étoile et sur le c<strong>en</strong>tre <strong>de</strong> Créteil Soleil. Les charges locatives non récupérées <strong>en</strong>registr<strong>en</strong>t l’impact <strong>de</strong>s forfaits <strong>de</strong> charges,ainsi que <strong>de</strong>s charges liées aux locaux vacants et <strong>de</strong>s impôts fonciers. L’augm<strong>en</strong>tation <strong>de</strong> 14,4 millions d’euros s’explique ess<strong>en</strong>tiellem<strong>en</strong>t par le développem<strong>en</strong>t du patrimoine (Ste<strong>en</strong> & Strøm:13,9 millions d’euros), et ti<strong>en</strong>t <strong>com</strong>pte par ailleurs d’une amélioration <strong>en</strong> <strong>Europe</strong> c<strong>en</strong>trale suite à la modification <strong>de</strong> certains baux <strong>en</strong> faveur <strong>de</strong> la refacturation <strong>de</strong>s charges <strong>com</strong>munes réelles. Les charges sur immeubles augm<strong>en</strong>t<strong>en</strong>t <strong>de</strong> 15,7 millions d’euros. Hors Scandinavie, la variation (12,3 millions d’euros) s’explique par une augm<strong>en</strong>tation du coût du risque cli<strong>en</strong>ts (8,1 millions d’euros) et par la progression <strong>de</strong>s charges liées à l’<strong>en</strong>treti<strong>en</strong> du patrimoine. Les rev<strong>en</strong>us <strong>de</strong> gestion et d’administration (honoraires) sont <strong>en</strong> hausse <strong>de</strong> 4,1 millions d’euros.Hors Scandinavie,ils affich<strong>en</strong>t une baisse <strong>de</strong> 13,2 millions d’euros,qui provi<strong>en</strong>t ess<strong>en</strong>tiellem<strong>en</strong>t d’un ral<strong>en</strong>tissem<strong>en</strong>t <strong>de</strong> l’activité <strong>de</strong> développem<strong>en</strong>t. Les autres produits d’exploitation intègr<strong>en</strong>t principalem<strong>en</strong>t <strong>de</strong>s produits <strong>de</strong> l’activité <strong>de</strong> speciality leasing <strong>de</strong> Galae et <strong>de</strong>s refacturations aux locataires.Ils progress<strong>en</strong>t <strong>de</strong> 11,4 millions d’euros par rapport au 31 décembre 2008, principalem<strong>en</strong>t du fait <strong>de</strong> l’intégration <strong>de</strong> la Scandinavie. Les frais <strong>de</strong> personnel s’élèv<strong>en</strong>t à 90,5 millions d’euros.Hors Scandinavie, ils augm<strong>en</strong>t<strong>en</strong>t <strong>de</strong> 1,9 million d’euros (+ 3,1 %). Le tableau ci-<strong>de</strong>ssous prés<strong>en</strong>te une dé<strong>com</strong>position du résultat sectoriel selon les dispositions <strong>de</strong> la norme IFRS 8 (« Secteurs opérationnels ») applicable au 1 er janvier 2009. Cette norme annule et remplace la norme IAS 14 (« Information sectorielle »). France/Belgique Scandinavie Italie/Grèce Ibérie <strong>Europe</strong> c<strong>en</strong>trale 31/12/2009 31/12/2008 31/12/2009 31/12/2008 31/12/2009 31/12/2008 31/12/2009 31/12/2008 31/12/2009 31/12/2008 Loyers 348,7 312,6 160,3 37,9 100,3 97,5 96,7 88,6 81,5 83,6 Autres rev<strong>en</strong>us locatifs 10,5 5,3 – – 1,5 1,7 0,6 1,8 2,0 2,1 Rev<strong>en</strong>us locatifs 359,2 317,8 160,3 37,9 101,8 99,2 97,3 90,4 83,5 85,7 Charges sur terrain (foncier) - 2,3 - 2,1 – – – – - 0,2 - 0,2 - 0,0 - 0,0 Charges locatives non récupérées - 7,6 - 5,2 - 13,9 – - 2,9 - 2,7 - 4,6 - 3,8 - 6,2 - 8,9 Charges sur immeubles (propriétaire) - 22,9 - 14,0 - 9,7 - 6,3 - 9,5 - 8,1 - 5,1 - 5,2 - 8,0 - 5,8 Loyers nets 326,5 296,5 136,7 31,6 89,4 88,3 87,5 81,2 69,3 71,0 Rev<strong>en</strong>us <strong>de</strong> gestion, d’administration et d’autres activités 38,4 51,0 24,0 6,7 6,6 6,5 7,6 7,9 3,2 3,6 Autres produits d’exploitation 14,9 10,7 7,8 0,5 0,6 1,3 0,5 0,4 2,0 1,6 Frais <strong>de</strong> personnel - 41,8 - 41,0 - 28,1 - 7,4 - 6,2 - 6,0 - 9,5 - 8,4 - 4,8 - 5,1 Autres frais généraux - 7,5 - 12,5 - 8,9 - 2,3 - 4,0 - 1,6 - 4,0 - 1,9 - 3,4 - 2,1 ExCÉDENT BRuT D’ExPLoITATIoN 330,4 304,6 131,5 29,1 86,5 88,6 82,1 79,2 66,2 68,9 Amortissem<strong>en</strong>ts <strong>de</strong>s immeubles <strong>de</strong> placem<strong>en</strong>t et d’arbitrage - 96,4 - 83,6 - 68,1 - 15,1 - 32,2 - 20,5 - 37,3 - 28,7 - 89,6 -38,0 Amortissem<strong>en</strong>ts <strong>de</strong>s bi<strong>en</strong>s <strong>en</strong> exploitation - 1,5 - 1,3 - 0,7 - 0,5 - 1,1 - 1,0 - 0,2 - 0,3 - 0,9 -0,9 Provisions - 2,1 - 0,8 – – 0,0 0,1 - 0,9 - 0,7 - 1,4 0,1 RÉSuLTAT D’ExPLoITATIoN 230,4 219,0 62,8 13,6 53,3 67,2 43,8 49,5 -25,6 30,3 Quote-part résultat <strong>de</strong>s sociétés mises <strong>en</strong> équival<strong>en</strong>ce 2,4 1,4 – – – – – – – – Résultat <strong>de</strong> cessions 41,8 30,4 – – - 0,1 0,1 – - 0,0 - 0,0 – RÉSuLTAT SECToRIEL 274,5 250,8 62,8 13,6 53,2 67,2 43,8 49,5 -25,6 30,3 <strong>en</strong> millions d’euros Les frais généraux affich<strong>en</strong>t une hausse <strong>de</strong> 7,4 millions d’euros. La progression hors Ste<strong>en</strong> & Strøm (+ 4,3 %) s’explique principalem<strong>en</strong>t par une réallocation <strong>de</strong>s charges sur le secteur. L’excé<strong>de</strong>nt brut d’exploitation s’élève à 696,8 millions d’euros, <strong>en</strong> hausse <strong>de</strong> 126,4 millions d’euros. Les amortissem<strong>en</strong>ts <strong>de</strong>s immeubles <strong>de</strong> placem<strong>en</strong>t et d’arbitrage s’établiss<strong>en</strong>t à 323,5 millions d’euros,<strong>en</strong> hausse <strong>de</strong> 137,7 millions d’euros.La variation hors Scandinavie (84,7 millions d’euros) résulte principalem<strong>en</strong>t du provisionnem<strong>en</strong>t <strong>de</strong>s actifs (74,4 millions d’euros) et porte à hauteur <strong>de</strong> 45,9 millions d’euros sur <strong>de</strong>s projets <strong>en</strong> cours. Hors provisionnem<strong>en</strong>t <strong>de</strong>s actifs, l’augm<strong>en</strong>tation <strong>de</strong>s amortissem<strong>en</strong>ts s’explique par le développem<strong>en</strong>t du patrimoine avec notamm<strong>en</strong>t <strong>en</strong> France les ouvertures <strong>de</strong>s ext<strong>en</strong>sions Toulouse Blagnac et Toulouse Saint-Or<strong>en</strong>s,et à l’étranger l’ouverture <strong>de</strong> la galerie <strong>de</strong> La Gavia (Vallecas-Madrid). Les provisions pour risques et charges augm<strong>en</strong>t<strong>en</strong>t <strong>de</strong> 3,1 millions d’euros. Elles intègr<strong>en</strong>t notamm<strong>en</strong>t la prise <strong>en</strong> <strong>com</strong>pte d’une in<strong>de</strong>mnité liée à la r<strong>en</strong>onciation à un projet <strong>de</strong> développem<strong>en</strong>t <strong>en</strong> Pologne. La cession pour un total <strong>de</strong> 227,4 millions d’euros <strong>de</strong>s c<strong>en</strong>tres Le Mans C<strong>en</strong>tre Sud, Puget-sur-Arg<strong>en</strong>s, Marché Saint-Germain, Tours Galerie Nationale,et d’une quote-part minoritaire dans les c<strong>en</strong>tres Noisy Arca<strong>de</strong>s, Toulouse Blagnac et Toulouse Saint-Or<strong>en</strong>s, se traduit dans les <strong>com</strong>ptes par un résultat <strong>de</strong> 41,7 millions d’euros. Après prise <strong>en</strong> <strong>com</strong>pte du résultat <strong>de</strong>s sociétés mises <strong>en</strong> équival<strong>en</strong>ce (groupe Progest) <strong>de</strong> 2,4 millions d’euros, le résultat sectoriel du secteur C<strong>en</strong>tres <strong>com</strong>merciaux est <strong>de</strong> 408,7 millions d’euros,<strong>en</strong> diminution <strong>de</strong> 0,6 %.

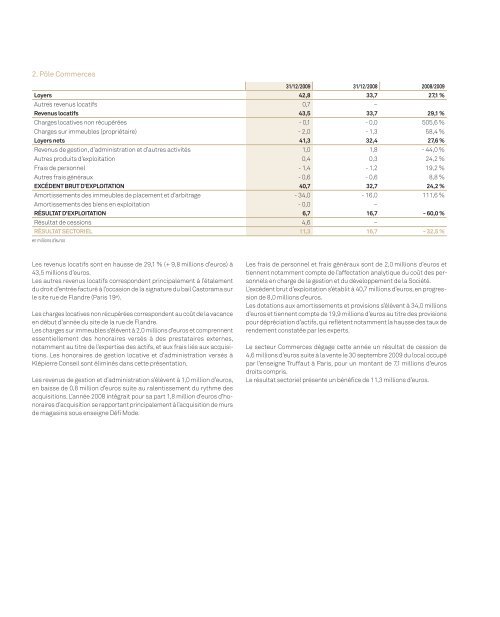

2. Pôle Commerces 31/12/2009 31/12/2008 2008/2009 Loyers 42,8 33,7 27,1 % Autres rev<strong>en</strong>us locatifs 0,7 – Rev<strong>en</strong>us locatifs 43,5 33,7 29,1 % Charges locatives non récupérées - 0,1 - 0,0 505,6 % Charges sur immeubles (propriétaire) - 2,0 - 1,3 58,4 % Loyers nets 41,3 32,4 27,6 % Rev<strong>en</strong>us <strong>de</strong> gestion,d’administration et d’autres activités 1,0 1,8 - 44,0 % Autres produits d’exploitation 0,4 0,3 24,2 % Frais <strong>de</strong> personnel - 1,4 - 1,2 19,2 % Autres frais généraux - 0,6 - 0,6 8,8 % ExCÉDENT BRuT D’ExPLoITATIoN 40,7 32,7 24,2 % Amortissem<strong>en</strong>ts <strong>de</strong>s immeubles <strong>de</strong> placem<strong>en</strong>t et d’arbitrage - 34,0 - 16,0 111,6 % Amortissem<strong>en</strong>ts <strong>de</strong>s bi<strong>en</strong>s <strong>en</strong> exploitation - 0,0 – RÉSuLTAT D’ExPLoITATIoN 6,7 16,7 - 60,0 % Résultat <strong>de</strong> cessions 4,6 – RÉSuLTAT SECToRIEL 11,3 16,7 - 32,5 % <strong>en</strong> millions d’euros Les rev<strong>en</strong>us locatifs sont <strong>en</strong> hausse <strong>de</strong> 29,1 % (+ 9,8 millions d’euros) à 43,5 millions d’euros. Les autres rev<strong>en</strong>us locatifs correspon<strong>de</strong>nt principalem<strong>en</strong>t à l’étalem<strong>en</strong>t du droit d’<strong>en</strong>trée facturé à l’occasion <strong>de</strong> la signature du bail Castorama sur le site rue <strong>de</strong> Flandre (Paris 19 e). Les charges locatives non récupérées correspon<strong>de</strong>nt au coût <strong>de</strong> la vacance <strong>en</strong> début d’année du site <strong>de</strong> la rue <strong>de</strong> Flandre. Les charges sur immeubles s’élèv<strong>en</strong>t à 2,0 millions d’euros et <strong>com</strong>pr<strong>en</strong>n<strong>en</strong>t ess<strong>en</strong>tiellem<strong>en</strong>t <strong>de</strong>s honoraires versés à <strong>de</strong>s prestataires externes, notamm<strong>en</strong>t au titre <strong>de</strong> l’expertise <strong>de</strong>s actifs, et aux frais liés aux acquisitions. Les honoraires <strong>de</strong> gestion locative et d’administration versés à Klépierre Conseil sont éliminés dans cette prés<strong>en</strong>tation. Les rev<strong>en</strong>us <strong>de</strong> gestion et d’administration s’élèv<strong>en</strong>t à 1,0 million d’euros, <strong>en</strong> baisse <strong>de</strong> 0,8 million d’euros suite au ral<strong>en</strong>tissem<strong>en</strong>t du rythme <strong>de</strong>s acquisitions. L’année 2008 intégrait pour sa part 1,8 million d’euros d’honoraires d’acquisition se rapportant principalem<strong>en</strong>t à l’acquisition <strong>de</strong> murs <strong>de</strong> magasins sous <strong>en</strong>seigne Défi Mo<strong>de</strong>. Les frais <strong>de</strong> personnel et frais généraux sont <strong>de</strong> 2,0 millions d’euros et ti<strong>en</strong>n<strong>en</strong>t notamm<strong>en</strong>t <strong>com</strong>pte <strong>de</strong> l’affectation analytique du coût <strong>de</strong>s personnels <strong>en</strong> charge <strong>de</strong> la gestion et du développem<strong>en</strong>t <strong>de</strong> la Société. L’excé<strong>de</strong>nt brut d’exploitation s’établit à 40,7 millions d’euros,<strong>en</strong> progression <strong>de</strong> 8,0 millions d’euros. Les dotations aux amortissem<strong>en</strong>ts et provisions s’élèv<strong>en</strong>t à 34,0 millions d’euros et ti<strong>en</strong>n<strong>en</strong>t <strong>com</strong>pte <strong>de</strong> 19,9 millions d’euros au titre <strong>de</strong>s provisions pour dépréciation d’actifs,qui reflèt<strong>en</strong>t notamm<strong>en</strong>t la hausse <strong>de</strong>s taux <strong>de</strong> r<strong>en</strong><strong>de</strong>m<strong>en</strong>t constatée par les experts. Le secteur Commerces dégage cette année un résultat <strong>de</strong> cession <strong>de</strong> 4,6 millions d’euros suite à la v<strong>en</strong>te le 30 septembre 2009 du local occupé par l’<strong>en</strong>seigne Truffaut à Paris, pour un montant <strong>de</strong> 7,1 millions d’euros droits <strong>com</strong>pris. Le résultat sectoriel prés<strong>en</strong>te un bénéfice <strong>de</strong> 11,3 millions d’euros.

- Page 1 and 2:

L’immobilier de commerces en Euro

- Page 3 and 4:

Klépierre, l’immobilier de comme

- Page 5 and 6:

Baux sous gestion : > 19 000 Cash-f

- Page 7 and 8:

Une démarche de notation transpare

- Page 9 and 10:

Le Directoire Il assure la directio

- Page 11 and 12:

Le Conseil de surveillance : un att

- Page 13 and 14:

Bertrand LETAMENDIA Administrateur

- Page 15 and 16:

Klépierre et ses actionnaires, une

- Page 17 and 18:

01 Stratégie

- Page 19 and 20:

Mécanisme des baux des centres com

- Page 21 and 22:

Principaux composants de la croissa

- Page 23 and 24:

se poursuivent, avec pour objectif

- Page 25 and 26:

La stratégie de croissance de Klé

- Page 27 and 28:

Répartition du financement des inv

- Page 29 and 30:

Enquête Global People Survey 1 : l

- Page 31 and 32:

Klépierre conçoit et gère ses ce

- Page 33 and 34:

02 Activité

- Page 35 and 36:

Le patrimoine des Centres commercia

- Page 37 and 38: maintien à des niveaux élevés de

- Page 39 and 40: Le modèle commercial Klépierre To

- Page 41 and 42: France. Des centres dont la commerc

- Page 43 and 44: Le modèle commercial Klépierre Ö

- Page 45 and 46: été peu favorables, avec un PIB i

- Page 47 and 48: Le modèle commercial Klépierre Lo

- Page 49 and 50: formats qui continuent à mieux ré

- Page 51 and 52: Le modèle commercial Klépierre Va

- Page 53 and 54: disparates mais cohérentes avec le

- Page 55 and 56: Le modèle commercial Klépierre Po

- Page 57 and 58: Klépierre intervient, à travers K

- Page 59 and 60: L’immobilier de bureaux occupe un

- Page 61 and 62: 03 Patrimoine

- Page 63 and 64: Ville, centre Dépt Création Réno

- Page 65 and 66: Région Dépt Nom du centre Composi

- Page 67 and 68: Ville, centre Création Rénovation

- Page 69 and 70: Ville, centre Création Rénovation

- Page 71 and 72: Ville, centre Création Rénovation

- Page 73 and 74: Ville, centre Création Rénovation

- Page 75 and 76: Rapport financier

- Page 77 and 78: Rapport de gestion 76 A. Environnem

- Page 79 and 80: Italie/Grèce • La très forte ha

- Page 81 and 82: 2. Scandinavie (18,2 % des loyers c

- Page 83 and 84: 4.2 Portugal (2,0 % des loyers cons

- Page 85 and 86: C. Développement-cessions I. Le ma

- Page 87: Valorisation • La remontée des t

- Page 91 and 92: II. Résultat et cash-flows consoli

- Page 93 and 94: E.Perspectives 2010 I. Perspectives

- Page 95 and 96: III. Résultats des cinq derniers e

- Page 97 and 98: VALEUR DU PATRIMoINE EN PART DU GRo

- Page 99 and 100: H. Politique financière I. Ressour

- Page 101 and 102: I. Ressources humaines Un acteur in

- Page 103 and 104: L.Facteurs de risques I. Risques re

- Page 105 and 106: aux plans de construction non couve

- Page 107 and 108: des activités de Steen & Strøm d

- Page 109 and 110: Dominique HoENN - Adresse professio

- Page 111 and 112: Vivien LÉVY-GARBouA - Adresse prof

- Page 113 and 114: Acquisition de la société détena

- Page 115 and 116: III. Liste des conventions courante

- Page 117 and 118: Parties au contrat objet Date KLÉP

- Page 119 and 120: Liste des conventions réglementée

- Page 121 and 122: Directoire Nominations, fonctionnem

- Page 123 and 124: dans les répartitions éventuelles

- Page 125 and 126: Dividendes Au titre des cinq dernie

- Page 127 and 128: Volume des transactions depuis dix-

- Page 129 and 130: Indicateurs sociaux de la loi NRE E

- Page 131 and 132: Indicateurs sociaux de la loi NRE E

- Page 133 and 134: Indicateurs environnementaux de la

- Page 135 and 136: Indicateurs environnementaux de la

- Page 137 and 138: III. Indicateurs environnementaux L

- Page 139 and 140:

Rapport spécial du Directoire à l

- Page 141 and 142:

Rapport du Conseil de surveillance

- Page 143 and 144:

• la mise en place d’un plan de

- Page 145 and 146:

- les contrôles : le rythme,l’in

- Page 147 and 148:

L’équipe en charge de la consoli

- Page 149 and 150:

Descriptif du programme de rachat d

- Page 151 and 152:

état du résultat global (format E

- Page 153 and 154:

Passif Note 31 décembre 2009 31 d

- Page 155 and 156:

Tableau de variation des capitaux p

- Page 157 and 158:

2. Principes et méthodes comptable

- Page 159 and 160:

Les filiales étrangères du Groupe

- Page 161 and 162:

2.8. Stocks Selon la norme IAS 2, l

- Page 163 and 164:

Actifs financiers disponibles à la

- Page 165 and 166:

3. Périmètre de consolidation Soc

- Page 167 and 168:

Société Pays méthode décembre 2

- Page 169 and 170:

Société Pays méthode décembre 2

- Page 171 and 172:

Société Pays méthode décembre 2

- Page 173 and 174:

4.2. Immobilisations incorporelles

- Page 175 and 176:

4.6. Participations dans les entrep

- Page 177 and 178:

4.14. Capitaux propres Capital soci

- Page 179 and 180:

FINANCEMENTS DE STEEN & STRØM EN M

- Page 181 and 182:

4.16. Instruments de couverture Por

- Page 183 and 184:

Portefeuille de couverture de chang

- Page 185 and 186:

Centres commerciaux Commerces Burea

- Page 187 and 188:

6.5. Impôts 31 décembre 2009 31 d

- Page 189 and 190:

Position de taux après couverture

- Page 191 and 192:

Principaux covenants montant maximu

- Page 193 and 194:

Sur immobilisations corporelles mon

- Page 195 and 196:

Le loyer est habituellement perçu

- Page 197 and 198:

• cours de l’action à la date

- Page 199 and 200:

Bilan juste valeur (format EPRA) 31

- Page 201 and 202:

Bilan (format EPRA) 31 décembre 20

- Page 203 and 204:

placement évalués à la juste val

- Page 205 and 206:

Rapport des commissaires aux compte

- Page 207 and 208:

Compte de résultat PRoDuITS D’Ex

- Page 209 and 210:

Passif au 31 décembre 31 décembre

- Page 211 and 212:

2.2.3. Immobilisations corporelles

- Page 213 and 214:

3. Notes annexes:actif du bilan 3.1

- Page 215 and 216:

3.1.3. Immobilisations nettes ImmoB

- Page 217 and 218:

Tableau des filiales et participati

- Page 219 and 220:

Échéance de la créance Total à

- Page 221 and 222:

La ventilation par échéance de la

- Page 223 and 224:

5.4. Résultat exceptionnel Plus- e

- Page 225 and 226:

8. Autres Informations 8.1. Central

- Page 227 and 228:

Rapport spécial des commissaires a

- Page 229 and 230:

Projet de résolutions 231 Rapport

- Page 231 and 232:

Sixième résolution (Renouvellemen

- Page 233 and 234:

Rapport des commissaires aux compte

- Page 235 and 236:

Principaux concurrents de Klépierr

- Page 237 and 238:

Tableau matriciel des prestations i

- Page 239 and 240:

Locomotive Enseigne qui, par sa cap

- Page 241 and 242:

Responsables du contrôle des compt

- Page 243 and 244:

N° Rubriques figurant dans l’ann

- Page 245 and 246:

Rapport financier annuel Table de c

- Page 247:

21, avenue Kléber - 75116 Paris T