Investor's Guide – Poland How to do Business - JP Weber

Investor's Guide – Poland How to do Business - JP Weber

Investor's Guide – Poland How to do Business - JP Weber

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

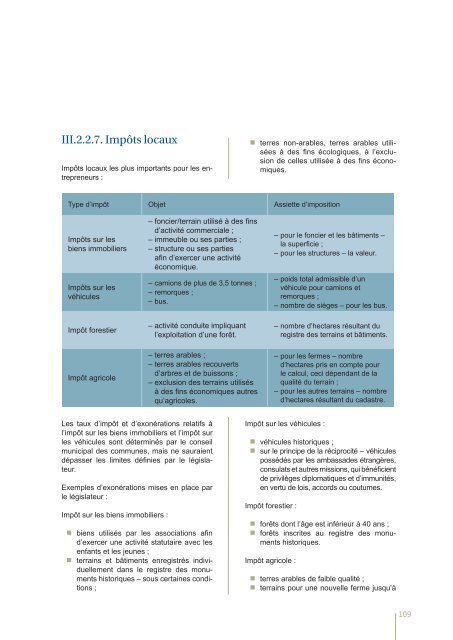

III.2.2.7. Impôts locaux<br />

Impôts locaux les plus importants pour les entrepreneurs<br />

:<br />

• terres non-arables, terres arables utilisées<br />

à des fi ns écologiques, à l’exclusion<br />

de celles utilisée à des fi ns économiques.<br />

Type d’impôt Objet Assiette d’imposition<br />

Impôts sur les<br />

biens immobiliers<br />

Impôts sur les<br />

véhicules<br />

Impôt forestier<br />

<strong>–</strong> foncier/terrain utilisé à des fi ns<br />

d’activité commerciale ;<br />

<strong>–</strong> immeuble ou ses parties ;<br />

<strong>–</strong> structure ou ses parties<br />

afi n d’exercer une activité<br />

économique.<br />

<strong>–</strong> camions de plus de 3,5 <strong>to</strong>nnes ;<br />

<strong>–</strong> remorques ;<br />

<strong>–</strong> bus.<br />

<strong>–</strong> activité conduite impliquant<br />

l’exploitation d’une forêt.<br />

<strong>–</strong> pour le foncier et les bâtiments <strong>–</strong><br />

la superfi cie ;<br />

<strong>–</strong> pour les structures <strong>–</strong> la valeur.<br />

<strong>–</strong> poids <strong>to</strong>tal admissible d’un<br />

véhicule pour camions et<br />

remorques ;<br />

<strong>–</strong> nombre de sièges <strong>–</strong> pour les bus.<br />

<strong>–</strong> nombre d’hectares résultant du<br />

registre des terrains et bâtiments.<br />

Impôt agricole<br />

<strong>–</strong> terres arables ;<br />

<strong>–</strong> terres arables recouverts<br />

d’arbres et de buissons ;<br />

<strong>–</strong> exclusion des terrains utilisés<br />

à des fi ns économiques autres<br />

qu’agricoles.<br />

<strong>–</strong> pour les fermes <strong>–</strong> nombre<br />

d’hectares pris en compte pour<br />

le calcul, ceci dépendant de la<br />

qualité du terrain ;<br />

<strong>–</strong> pour les autres terrains <strong>–</strong> nombre<br />

d’hectares résultant du cadastre.<br />

Les taux d’impôt et d’exonérations relatifs à<br />

l’impôt sur les biens immobiliers et l’impôt sur<br />

les véhicules sont déterminés par le conseil<br />

municipal des communes, mais ne sauraient<br />

dépasser les limites définies par le législateur.<br />

Exemples d’exonérations mises en place par<br />

le législateur :<br />

Impôt sur les biens immobiliers :<br />

•<br />

biens utilisés par les associations afi n<br />

d’exercer une activité statutaire avec les<br />

enfants et les jeunes ;<br />

•<br />

terrains et bâtiments enregistrés individuellement<br />

dans le registre des monuments<br />

his<strong>to</strong>riques <strong>–</strong> sous certaines conditions<br />

;<br />

Impôt sur les véhicules :<br />

véhicules his<strong>to</strong>riques ;<br />

•<br />

sur le principe de la réciprocité <strong>–</strong> véhicules<br />

possédés par les ambassades étrangères,<br />

consulats et autres missions, qui bénéficient<br />

de privilèges diplomatiques et d’immunités,<br />

en vertu de lois, accords ou coutumes.<br />

Impôt forestier :<br />

•<br />

forêts <strong>do</strong>nt l’âge est inférieur à 40 ans ;<br />

forêts inscrites au registre des monuments<br />

his<strong>to</strong>riques.<br />

Impôt agricole :<br />

•<br />

terres arables de faible qualité ;<br />

terrains pour une nouvelle ferme jusqu’à<br />

109