Investor's Guide – Poland How to do Business - JP Weber

Investor's Guide – Poland How to do Business - JP Weber

Investor's Guide – Poland How to do Business - JP Weber

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Emploi de personnel<br />

surance retraite et l’assurance pension obliga<strong>to</strong>ires<br />

concernent les personnes physiques qui<br />

en Pologne sont :<br />

des salariés ;<br />

•<br />

des personnes exerçant une activité nonagricole<br />

et des personnes coopérant avec<br />

elles ;<br />

• des personnes qui exercent un travail occasionnel<br />

;<br />

•<br />

des personnes qui exercent un travail sur<br />

la base d’un contrat d’agence, un contrat<br />

de service ou un autre contrat similaire,<br />

auxquels en vertu des dispositions du<br />

code civil s’appliquent les dispositions relatives<br />

au contrat de service, ou des personnes<br />

physiques qui coopèrent avec ces<br />

personnes ;<br />

•<br />

des personnes en congés de maternité ou<br />

qui perçoivent des prestations de maternité.<br />

Assurance maladie<br />

Dans le système de sécurité sociale, l’assurance<br />

maladie obliga<strong>to</strong>ire concerne les personnes<br />

suivantes :<br />

les salariés ;<br />

•<br />

les membres d’une coopérative de production<br />

agricole et les coopératives de<br />

regroupements agricoles ;<br />

•<br />

les personnes qui réalisent des services<br />

de remplacement.<br />

L’assurance maladie volontaire concerne les<br />

personnes suivantes, couverte pas l’assurance<br />

retraite et l’assurance pension obliga<strong>to</strong>ires,<br />

à leur propre demande :<br />

• les personnes qui réalisent des travaux<br />

occasionnels ;<br />

•<br />

les personnes qui exercent un travail sur la<br />

base d’un contrat d’agence, un contrat de<br />

service ou un autre contrat similaire, auxquels<br />

en vertu des dispositions du code civil<br />

s’appliquent les dispositions relatives au<br />

contrat de service, ou les personnes physiques<br />

qui coopèrent avec ces personnes ;<br />

•<br />

les personnes exerçant une activité non-agricole<br />

et les personnes coopérant avec elles.<br />

En général, la base annuelle pour l’assurance<br />

sociale lors de l’année civile suivante ne peut<br />

être supérieure au montant équivalant à 30<br />

fois le salaire moyen proposé dans l’économie<br />

nationale pour une année civile <strong>do</strong>nnée. En<br />

2009, ce montant s’élève à 95 790,00 PLN.<br />

L’employeur verse 19,52 % du salaire brut au<br />

titre de l’assurance-retraite. Les autres cotisations<br />

versées à l’Offi ce de sécurité sociale<br />

(ZUS) concernent les assurances suivantes :<br />

invalidité, maladie, accident, assurance maladie,<br />

fonds du travail et fonds de garantie des<br />

prestations salariales.<br />

Les cotisations de sécurité sociale (15,71 %),<br />

l’impôt sur le revenu et l’assurance-santé<br />

(20,25 %) sont déduites du salaire brut.<br />

L’employeur <strong>do</strong>it également payer une partie des<br />

autres cotisations de sécurité sociale (16,60 %).<br />

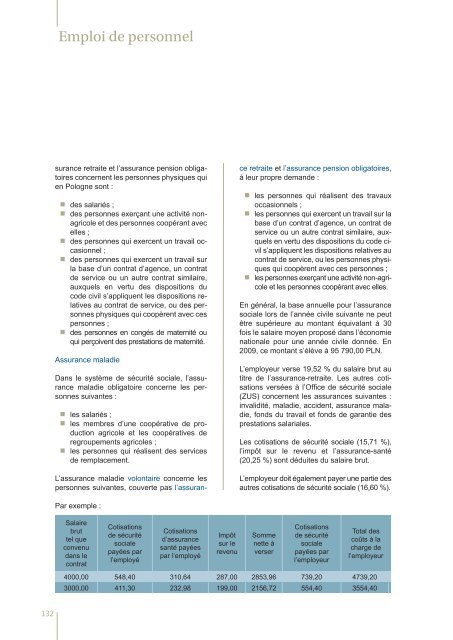

Par exemple :<br />

Salaire<br />

brut<br />

tel que<br />

convenu<br />

dans le<br />

contrat<br />

Cotisations<br />

de sécurité<br />

sociale<br />

payées par<br />

l’employé<br />

Cotisations<br />

d’assurance<br />

santé payées<br />

par l’employé<br />

Impôt<br />

sur le<br />

revenu<br />

Somme<br />

nette à<br />

verser<br />

Cotisations<br />

de sécurité<br />

sociale<br />

payées par<br />

l’employeur<br />

Total des<br />

coûts à la<br />

charge de<br />

l’employeur<br />

4000,00 548,40 310,64 287,00 2853,96 739,20 4739,20<br />

3000,00 411,30 232,98 199,00 2156,72 554,40 3554,40<br />

132