Indledende obligations - Syddansk Universitet

Indledende obligations - Syddansk Universitet

Indledende obligations - Syddansk Universitet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

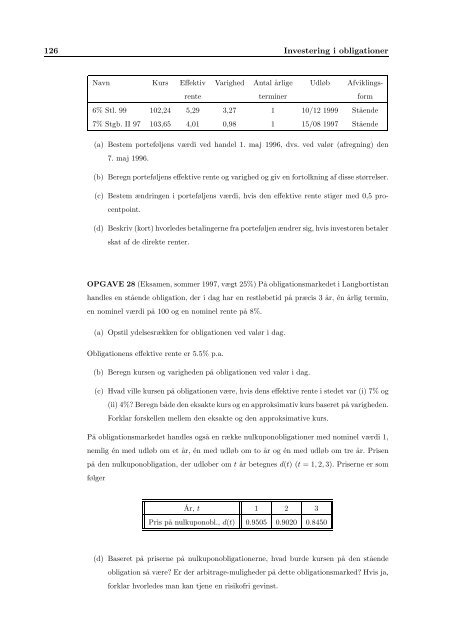

126 Investering i obligationer<br />

Navn Kurs Effektiv Varighed Antal ˚arlige Udløb Afviklings-<br />

rente terminer form<br />

6% Stl. 99 102,24 5,29 3,27 1 10/12 1999 St˚aende<br />

7% Stgb. II 97 103,65 4,01 0,98 1 15/08 1997 St˚aende<br />

(a) Bestem porteføljens værdi ved handel 1. maj 1996, dvs. ved valør (afregning) den<br />

7. maj 1996.<br />

(b) Beregn porteføljens effektive rente og varighed og giv en fortolkning af disse størrelser.<br />

(c) Bestem ændringen i porteføljens værdi, hvis den effektive rente stiger med 0,5 pro-<br />

centpoint.<br />

(d) Beskriv (kort) hvorledes betalingerne fra porteføljen ændrer sig, hvis investoren betaler<br />

skat af de direkte renter.<br />

OPGAVE 28 (Eksamen, sommer 1997, vægt 25%) P˚a <strong>obligations</strong>markedet i Langbortistan<br />

handles en st˚aende obligation, der i dag har en restløbetid p˚a præcis 3 ˚ar, én ˚arlig termin,<br />

en nominel værdi p˚a 100 og en nominel rente p˚a 8%.<br />

(a) Opstil ydelsesrækken for obligationen ved valør i dag.<br />

Obligationens effektive rente er 5.5% p.a.<br />

(b) Beregn kursen og varigheden p˚a obligationen ved valør i dag.<br />

(c) Hvad ville kursen p˚a obligationen være, hvis dens effektive rente i stedet var (i) 7% og<br />

(ii) 4%? Beregn b˚ade den eksakte kurs og en approksimativ kurs baseret p˚a varigheden.<br />

Forklar forskellen mellem den eksakte og den approksimative kurs.<br />

P˚a <strong>obligations</strong>markedet handles ogs˚a en række nulkuponobligationer med nominel værdi 1,<br />

nemlig én med udløb om et ˚ar, én med udløb om to ˚ar og én med udløb om tre ˚ar. Prisen<br />

p˚a den nulkuponobligation, der udløber om t ˚ar betegnes d(t) (t = 1, 2, 3). Priserne er som<br />

følger<br />

˚Ar, t 1 2 3<br />

Pris p˚a nulkuponobl., d(t) 0.9505 0.9020 0.8450<br />

(d) Baseret p˚a priserne p˚a nulkuponobligationerne, hvad burde kursen p˚a den st˚aende<br />

obligation s˚a være? Er der arbitrage-muligheder p˚a dette <strong>obligations</strong>marked? Hvis ja,<br />

forklar hvorledes man kan tjene en risikofri gevinst.