Indledende obligations - Syddansk Universitet

Indledende obligations - Syddansk Universitet

Indledende obligations - Syddansk Universitet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

5.5 Effektiv rente og Macaulay-risikom˚al for porteføljer af obligationer 71<br />

Kurs<br />

130<br />

125<br />

120<br />

115<br />

110<br />

105<br />

100<br />

95<br />

90<br />

85<br />

80<br />

0% 5% 10% 15%<br />

Effektiv rente<br />

Eksakt<br />

1. orden<br />

2. orden<br />

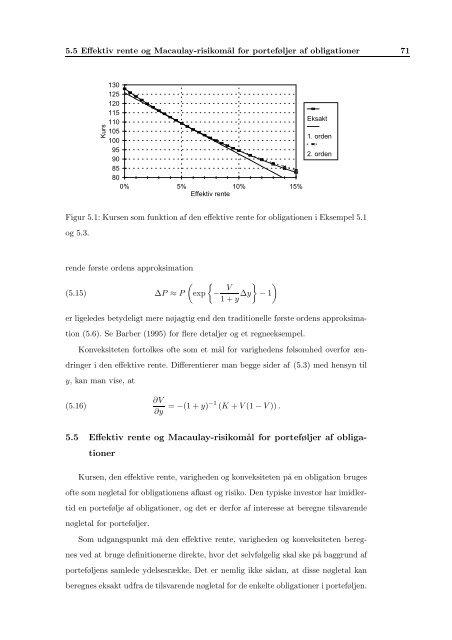

Figur 5.1: Kursen som funktion af den effektive rente for obligationen i Eksempel 5.1<br />

og 5.3.<br />

rende første ordens approksimation<br />

(5.15) ∆P ≈ P<br />

<br />

exp − V<br />

1 + y ∆y<br />

<br />

− 1<br />

er ligeledes betydeligt mere nøjagtig end den traditionelle første ordens approksima-<br />

tion (5.6). Se Barber (1995) for flere detaljer og et regneeksempel.<br />

Konveksiteten fortolkes ofte som et m˚al for varighedens følsomhed overfor æn-<br />

dringer i den effektive rente. Differentierer man begge sider af (5.3) med hensyn til<br />

y, kan man vise, at<br />

(5.16)<br />

∂V<br />

∂y = −(1 + y)−1 (K + V (1 − V )) .<br />

5.5 Effektiv rente og Macaulay-risikom˚al for porteføljer af obliga-<br />

tioner<br />

Kursen, den effektive rente, varigheden og konveksiteten p˚a en obligation bruges<br />

ofte som nøgletal for obligationens afkast og risiko. Den typiske investor har imidler-<br />

tid en portefølje af obligationer, og det er derfor af interesse at beregne tilsvarende<br />

nøgletal for porteføljer.<br />

Som udgangspunkt m˚a den effektive rente, varigheden og konveksiteten bereg-<br />

nes ved at bruge definitionerne direkte, hvor det selvfølgelig skal ske p˚a baggrund af<br />

porteføljens samlede ydelsesrække. Det er nemlig ikke s˚adan, at disse nøgletal kan<br />

beregnes eksakt udfra de tilsvarende nøgletal for de enkelte obligationer i porteføljen.