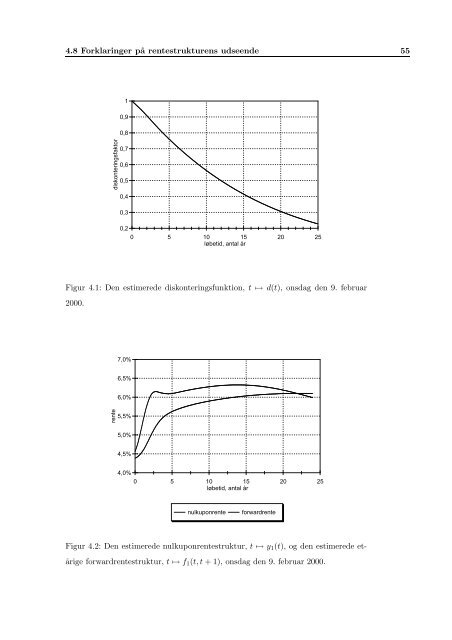

54 Investering i obligationer Bootstrapping-proceduren og dens generaliseringer kan kun give værdien af dis- konteringsfunktionen for de tidspunkter, hvor obligationerne har terminer. Ofte kan det være af interesse at kende diskonteringsfunktionens værdi for andre tidspunkter. For at kunne estimere hele funktionen udfra de givne informationer m˚a man antage en bestemt parametrisk form p˚a funktionen og dernæst bruge <strong>obligations</strong>priserne til at estimere de ukendte parametre. Da der er gode grunde til at tro, at rente- strukturen og diskonteringsfunktionen er kontinuerte og glatte funktioner, bruges ofte polynomier og eksponentialfunktioner til dette form˚al. Parameterestimationen munder da ud i forholdsvist simple regressioner. Den interesserede læser henvises til Sørensen (1990) og Anderson, Breedon, Deacon, Derry og Murphy (1996, Kap. 2). Figur 4.1 viser diskonteringsfunktionen estimeret p˚a baggrund af børskurser p˚a 14 statsobligationer onsdag den 9. februar 2000 ved hjælp af en af disse metoder, den s˚akaldte kubiske spline metode. Metoden g˚ar ud p˚a at inddele løbetidsintervallet for de givne obligationer i et lille antal delintervaller, hvor det antages at diskon- teringsfunktionen i hvert delinterval kan beskrives med et tredjegradspolynomium. Koefficienterne i disse polynomier bestemmes s˚aledes, at diskonteringsfunktionen f˚ar en glat overgang i deletidspunkterne og derudover passer bedst muligt med de ob- serverede <strong>obligations</strong>priser. Figur 4.2 viser den tilhørende nulkuponrentestruktur og den et-˚arige forwardrentestruktur. 4.8 Forklaringer p˚a rentestrukturens udseende Der findes en række forklaringer p˚a rentestrukturens form. Udsagnet i forvent- ningshypotesen er, at den aktuelle rentestruktur nøje hænger sammen med marke- dets forventninger til den fremtidige rentestruktur. 8 S˚aledes skulle f.eks. en voksende rentestruktur afspejle forventninger om, at de korte renter i fremtiden vil være højere end de er i dag. Denne hypotese bygger p˚a en antagelse om, at det forventede afkast p˚a alle mulige investeringsstrategier i obligationer er ens. Lad os sammenligne to to-˚arige investeringer. Den ene best˚ar ganske simpelt i at købe en to-˚arig nulkuponobligation og beholde den til udløb. Dette giver et sikkert afkast p˚a (1 + y1(2)) 2 for hver krone, der investeres, hvor y1(2) er den ak- tuelle to-˚arige nulkuponrente beregnet med ˚arlig rentetilskrivning. Den anden inve- 8 Der findes forskellige versioner af forventningshypotesen. Den her refererede blev foresl˚aet af Lutz (1940).

4.8 Forklaringer p˚a rentestrukturens udseende 55 diskonteringsfaktor 1 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0 5 10 15 20 25 løbetid, antal år Figur 4.1: Den estimerede diskonteringsfunktion, t ↦→ d(t), onsdag den 9. februar 2000. rente 7,0% 6,5% 6,0% 5,5% 5,0% 4,5% 4,0% 0 5 10 15 20 25 løbetid, antal år nulkuponrente forwardrente Figur 4.2: Den estimerede nulkuponrentestruktur, t ↦→ y1(t), og den estimerede et- ˚arige forwardrentestruktur, t ↦→ f1(t,t + 1), onsdag den 9. februar 2000.