Indledende obligations - Syddansk Universitet

Indledende obligations - Syddansk Universitet

Indledende obligations - Syddansk Universitet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

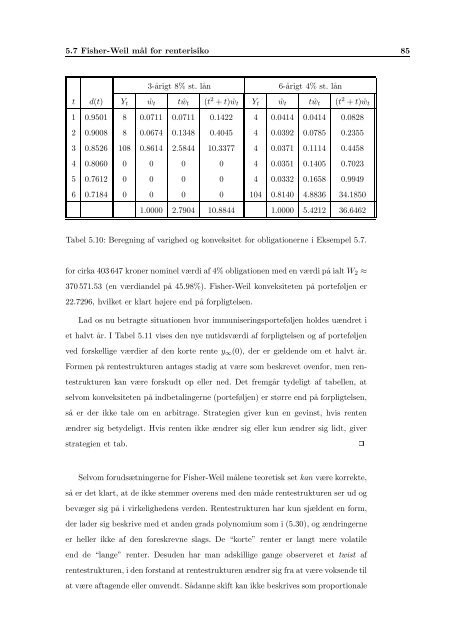

5.7 Fisher-Weil m˚al for renterisiko 85<br />

3-˚arigt 8% st. l˚an 6-˚arigt 4% st. l˚an<br />

t d(t) Yt ˆwt t ˆwt (t 2 + t) ˆwt Yt ˆwt t ˆwt (t 2 + t) ˆwt<br />

1 0.9501 8 0.0711 0.0711 0.1422 4 0.0414 0.0414 0.0828<br />

2 0.9008 8 0.0674 0.1348 0.4045 4 0.0392 0.0785 0.2355<br />

3 0.8526 108 0.8614 2.5844 10.3377 4 0.0371 0.1114 0.4458<br />

4 0.8060 0 0 0 0 4 0.0351 0.1405 0.7023<br />

5 0.7612 0 0 0 0 4 0.0332 0.1658 0.9949<br />

6 0.7184 0 0 0 0 104 0.8140 4.8836 34.1850<br />

1.0000 2.7904 10.8844 1.0000 5.4212 36.6462<br />

Tabel 5.10: Beregning af varighed og konveksitet for obligationerne i Eksempel 5.7.<br />

for cirka 403647 kroner nominel værdi af 4% obligationen med en værdi p˚a ialt W2 ≈<br />

370571.53 (en værdiandel p˚a 45.98%). Fisher-Weil konveksiteten p˚a porteføljen er<br />

22.7296, hvilket er klart højere end p˚a forpligtelsen.<br />

Lad os nu betragte situationen hvor immuniseringsporteføljen holdes uændret i<br />

et halvt ˚ar. I Tabel 5.11 vises den nye nutidsværdi af forpligtelsen og af porteføljen<br />

ved forskellige værdier af den korte rente y∞(0), der er gældende om et halvt ˚ar.<br />

Formen p˚a rentestrukturen antages stadig at være som beskrevet ovenfor, men ren-<br />

testrukturen kan være forskudt op eller ned. Det fremg˚ar tydeligt af tabellen, at<br />

selvom konveksiteten p˚a indbetalingerne (porteføljen) er større end p˚a forpligtelsen,<br />

s˚a er der ikke tale om en arbitrage. Strategien giver kun en gevinst, hvis renten<br />

ændrer sig betydeligt. Hvis renten ikke ændrer sig eller kun ændrer sig lidt, giver<br />

strategien et tab.<br />

Selvom forudsætningerne for Fisher-Weil m˚alene teoretisk set kan være korrekte,<br />

s˚a er det klart, at de ikke stemmer overens med den m˚ade rentestrukturen ser ud og<br />

bevæger sig p˚a i virkelighedens verden. Rentestrukturen har kun sjældent en form,<br />

der lader sig beskrive med et anden grads polynomium som i (5.30), og ændringerne<br />

er heller ikke af den foreskrevne slags. De “korte” renter er langt mere volatile<br />

end de “lange” renter. Desuden har man adskillige gange observeret et twist af<br />

rentestrukturen, i den forstand at rentestrukturen ændrer sig fra at være voksende til<br />

at være aftagende eller omvendt. S˚adanne skift kan ikke beskrives som proportionale