Indledende obligations - Syddansk Universitet

Indledende obligations - Syddansk Universitet

Indledende obligations - Syddansk Universitet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

92 Investering i obligationer<br />

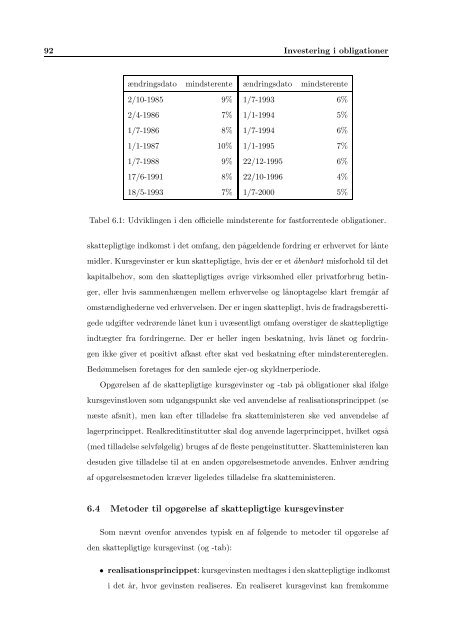

ændringsdato mindsterente ændringsdato mindsterente<br />

2/10-1985 9% 1/7-1993 6%<br />

2/4-1986 7% 1/1-1994 5%<br />

1/7-1986 8% 1/7-1994 6%<br />

1/1-1987 10% 1/1-1995 7%<br />

1/7-1988 9% 22/12-1995 6%<br />

17/6-1991 8% 22/10-1996 4%<br />

18/5-1993 7% 1/7-2000 5%<br />

Tabel 6.1: Udviklingen i den officielle mindsterente for fastforrentede obligationer.<br />

skattepligtige indkomst i det omfang, den p˚agældende fordring er erhvervet for l˚ante<br />

midler. Kursgevinster er kun skattepligtige, hvis der er et˚abenbart misforhold til det<br />

kapitalbehov, som den skattepligtiges øvrige virksomhed eller privatforbrug betin-<br />

ger, eller hvis sammenhængen mellem erhvervelse og l˚anoptagelse klart fremg˚ar af<br />

omstændighederne ved erhvervelsen. Der er ingen skattepligt, hvis de fradragsberetti-<br />

gede udgifter vedrørende l˚anet kun i uvæsentligt omfang overstiger de skattepligtige<br />

indtægter fra fordringerne. Der er heller ingen beskatning, hvis l˚anet og fordrin-<br />

gen ikke giver et positivt afkast efter skat ved beskatning efter mindsterentereglen.<br />

Bedømmelsen foretages for den samlede ejer-og skyldnerperiode.<br />

Opgørelsen af de skattepligtige kursgevinster og -tab p˚a obligationer skal ifølge<br />

kursgevinstloven som udgangspunkt ske ved anvendelse af realisationsprincippet (se<br />

næste afsnit), men kan efter tilladelse fra skatteministeren ske ved anvendelse af<br />

lagerprincippet. Realkreditinstitutter skal dog anvende lagerprincippet, hvilket ogs˚a<br />

(med tilladelse selvfølgelig) bruges af de fleste pengeinstitutter. Skatteministeren kan<br />

desuden give tilladelse til at en anden opgørelsesmetode anvendes. Enhver ændring<br />

af opgørelsesmetoden kræver ligeledes tilladelse fra skatteministeren.<br />

6.4 Metoder til opgørelse af skattepligtige kursgevinster<br />

Som nævnt ovenfor anvendes typisk en af følgende to metoder til opgørelse af<br />

den skattepligtige kursgevinst (og -tab):<br />

• realisationsprincippet: kursgevinsten medtages i den skattepligtige indkomst<br />

i det ˚ar, hvor gevinsten realiseres. En realiseret kursgevinst kan fremkomme