Indledende obligations - Syddansk Universitet

Indledende obligations - Syddansk Universitet

Indledende obligations - Syddansk Universitet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

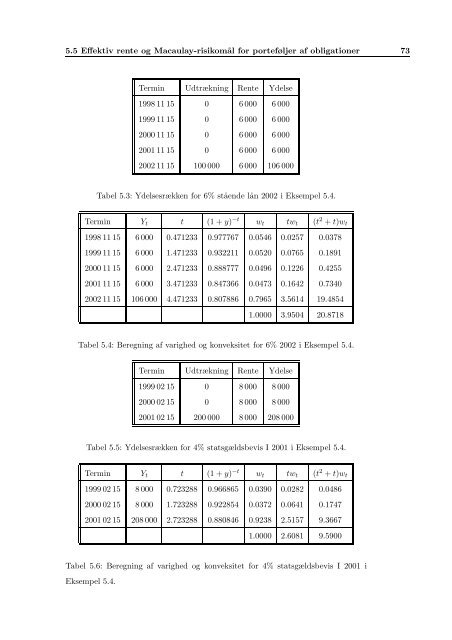

5.5 Effektiv rente og Macaulay-risikom˚al for porteføljer af obligationer 73<br />

Termin Udtrækning Rente Ydelse<br />

1998 11 15 0 6000 6 000<br />

1999 11 15 0 6000 6 000<br />

2000 11 15 0 6000 6 000<br />

2001 11 15 0 6000 6 000<br />

2002 11 15 100 000 6000 106 000<br />

Tabel 5.3: Ydelsesrækken for 6% st˚aende l˚an 2002 i Eksempel 5.4.<br />

Termin Yt t (1 + y) −t wt twt (t 2 + t)wt<br />

1998 11 15 6 000 0.471233 0.977767 0.0546 0.0257 0.0378<br />

1999 11 15 6 000 1.471233 0.932211 0.0520 0.0765 0.1891<br />

2000 11 15 6 000 2.471233 0.888777 0.0496 0.1226 0.4255<br />

2001 11 15 6 000 3.471233 0.847366 0.0473 0.1642 0.7340<br />

2002 11 15 106 000 4.471233 0.807886 0.7965 3.5614 19.4854<br />

1.0000 3.9504 20.8718<br />

Tabel 5.4: Beregning af varighed og konveksitet for 6% 2002 i Eksempel 5.4.<br />

Termin Udtrækning Rente Ydelse<br />

1999 02 15 0 8000 8 000<br />

2000 02 15 0 8000 8 000<br />

2001 02 15 200 000 8000 208 000<br />

Tabel 5.5: Ydelsesrækken for 4% statsgældsbevis I 2001 i Eksempel 5.4.<br />

Termin Yt t (1 + y) −t wt twt (t 2 + t)wt<br />

1999 02 15 8 000 0.723288 0.966865 0.0390 0.0282 0.0486<br />

2000 02 15 8 000 1.723288 0.922854 0.0372 0.0641 0.1747<br />

2001 02 15 208 000 2.723288 0.880846 0.9238 2.5157 9.3667<br />

1.0000 2.6081 9.5900<br />

Tabel 5.6: Beregning af varighed og konveksitet for 4% statsgældsbevis I 2001 i<br />

Eksempel 5.4.