Indledende obligations - Syddansk Universitet

Indledende obligations - Syddansk Universitet

Indledende obligations - Syddansk Universitet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

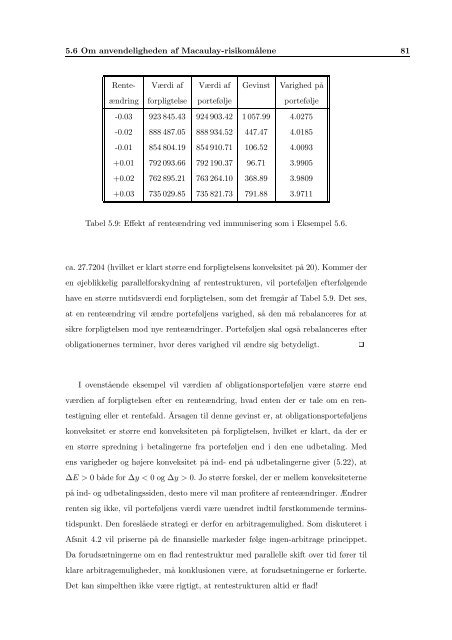

5.6 Om anvendeligheden af Macaulay-risikom˚alene 81<br />

Rente- Værdi af Værdi af Gevinst Varighed p˚a<br />

ændring forpligtelse portefølje portefølje<br />

-0.03 923 845.43 924 903.42 1057.99 4.0275<br />

-0.02 888 487.05 888 934.52 447.47 4.0185<br />

-0.01 854 804.19 854 910.71 106.52 4.0093<br />

+0.01 792 093.66 792 190.37 96.71 3.9905<br />

+0.02 762 895.21 763 264.10 368.89 3.9809<br />

+0.03 735 029.85 735 821.73 791.88 3.9711<br />

Tabel 5.9: Effekt af renteændring ved immunisering som i Eksempel 5.6.<br />

ca. 27.7204 (hvilket er klart større end forpligtelsens konveksitet p˚a 20). Kommer der<br />

en øjeblikkelig parallelforskydning af rentestrukturen, vil porteføljen efterfølgende<br />

have en større nutidsværdi end forpligtelsen, som det fremg˚ar af Tabel 5.9. Det ses,<br />

at en renteændring vil ændre porteføljens varighed, s˚a den m˚a rebalanceres for at<br />

sikre forpligtelsen mod nye renteændringer. Porteføljen skal ogs˚a rebalanceres efter<br />

obligationernes terminer, hvor deres varighed vil ændre sig betydeligt.<br />

I ovenst˚aende eksempel vil værdien af <strong>obligations</strong>porteføljen være større end<br />

værdien af forpligtelsen efter en renteændring, hvad enten der er tale om en ren-<br />

testigning eller et rentefald. ˚Arsagen til denne gevinst er, at <strong>obligations</strong>porteføljens<br />

konveksitet er større end konveksiteten p˚a forpligtelsen, hvilket er klart, da der er<br />

en større spredning i betalingerne fra porteføljen end i den ene udbetaling. Med<br />

ens varigheder og højere konveksitet p˚a ind- end p˚a udbetalingerne giver (5.22), at<br />

∆E > 0 b˚ade for ∆y < 0 og ∆y > 0. Jo større forskel, der er mellem konveksiteterne<br />

p˚a ind- og udbetalingssiden, desto mere vil man profitere af renteændringer. Ændrer<br />

renten sig ikke, vil porteføljens værdi være uændret indtil førstkommende termins-<br />

tidspunkt. Den foresl˚aede strategi er derfor en arbitragemulighed. Som diskuteret i<br />

Afsnit 4.2 vil priserne p˚a de finansielle markeder følge ingen-arbitrage princippet.<br />

Da forudsætningerne om en flad rentestruktur med parallelle skift over tid fører til<br />

klare arbitragemuligheder, m˚a konklusionen være, at forudsætningerne er forkerte.<br />

Det kan simpelthen ikke være rigtigt, at rentestrukturen altid er flad!