Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Nutzungsdauern und<br />

Haushaltsbelastung<br />

Festlegung von Nutzungsdauern<br />

Tatsächliche Anschaffungs- oder Herstellungskosten<br />

Vereinfachte Durchschnittswertmethode: dabei werden die investiven Ausgaben<br />

der letzten 30 Jahre ermittelt und mit dem Faktor 0,5 multipliziert. Der so ermittelte<br />

Wert („Altbestand“) wird über eine Restnutzungsdauer von 15 Jahren abgeschrieben.<br />

Ingenieurverfahren (Bewertung nach Schadenszustandsklassen): dabei werden<br />

die aktuellen Zeitwerte durch eine Zustandserfassung ermittelt und auf den tatsächlichen<br />

Herstellungszeitpunkt rückindiziert.<br />

Die Anwendung der Methoden ist Ansicht 58 zu entnehmen. Hierbei waren Doppelnennungen<br />

möglich, da einige Städte das Ingenieurverfahren oder die vereinfachte<br />

Durchschnittswertmethode ergänzend anwenden, wenn mit vertretbarem Aufwand die<br />

tatsächlichen Anschaffungs- oder Herstellungskosten aus den Unterlagen nicht mehr<br />

ermittelt werden können.<br />

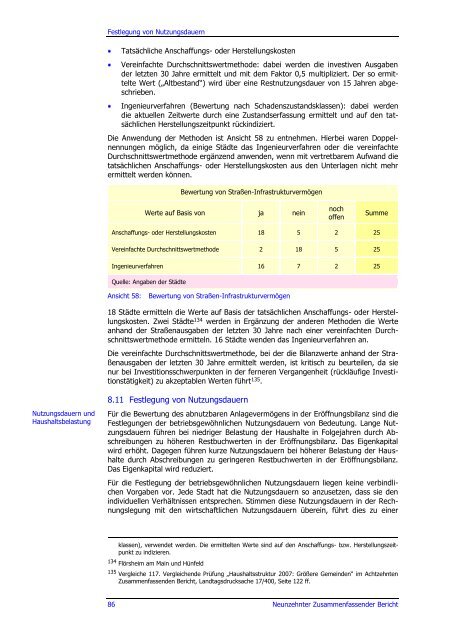

Bewertung von Straßen-Infrastrukturvermögen<br />

Werte auf Basis von ja nein<br />

noch<br />

offen<br />

Summe<br />

Anschaffungs- oder Herstellungskosten 18 5 2 25<br />

Vereinfachte Durchschnittswertmethode 2 18 5 25<br />

Ingenieurverfahren 16 7 2 25<br />

Quelle: Angaben der Städte<br />

Ansicht 58: Bewertung von Straßen-Infrastrukturvermögen<br />

18 Städte ermitteln die Werte auf Basis der tatsächlichen Anschaffungs- oder Herstellungskosten.<br />

Zwei Städte 134 werden in Ergänzung der anderen Methoden die Werte<br />

anhand der Straßenausgaben der letzten 30 Jahre nach einer vereinfachten Durchschnittswertmethode<br />

ermitteln. 16 Städte wenden das Ingenieurverfahren an.<br />

Die vereinfachte Durchschnittswertmethode, bei der die Bilanzwerte anhand der Straßenausgaben<br />

der letzten 30 Jahre ermittelt werden, ist kritisch zu beurteilen, da sie<br />

nur bei Investitionsschwerpunkten in der ferneren Vergangenheit (rückläufige Investitionstätigkeit)<br />

zu akzeptablen Werten führt 135 .<br />

8.11 Festlegung von Nutzungsdauern<br />

Für die Bewertung des abnutzbaren Anlagevermögens in der Eröffnungsbilanz sind die<br />

Festlegungen der betriebsgewöhnlichen Nutzungsdauern von Bedeutung. Lange Nutzungsdauern<br />

führen bei niedriger Belastung der Haushalte in Folgejahren durch Abschreibungen<br />

zu höheren Restbuchwerten in der Eröffnungsbilanz. Das Eigenkapital<br />

wird erhöht. Dagegen führen kurze Nutzungsdauern bei höherer Belastung der Haushalte<br />

durch Abschreibungen zu geringeren Restbuchwerten in der Eröffnungsbilanz.<br />

Das Eigenkapital wird reduziert.<br />

Für die Festlegung der betriebsgewöhnlichen Nutzungsdauern liegen keine verbindlichen<br />

Vorgaben vor. Jede Stadt hat die Nutzungsdauern so anzusetzen, dass sie den<br />

individuellen Verhältnissen entsprechen. Stimmen diese Nutzungsdauern in der Rechnungslegung<br />

mit den wirtschaftlichen Nutzungsdauern überein, führt dies zu einer<br />

klassen), verwendet werden. Die ermittelten Werte sind auf den Anschaffungs- bzw. Herstellungszeitpunkt<br />

zu indizieren.<br />

134 Flörsheim am Main und Hünfeld<br />

135 Vergleiche 117. Vergleichende Prüfung „Haushaltsstruktur 2007: Größere Gemeinden“ im Achtzehnten<br />

Zusammenfassenden <strong>Bericht</strong>, Landtagsdrucksache 17/400, Seite 122 ff.<br />

86 <strong>Neunzehnter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong>