Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Einhundertdreißigste Vergleichende Prüfung „Gebühren und Beiträge: Erfolgsmodelle“<br />

Bei der Berechnung der Verzinsung des Anlagenkapitals wurden erhaltene Beiträge<br />

und Zuschüsse Dritter nicht als Abzugskapital berücksichtigt, da fortlaufend aktualisierte<br />

Verzeichnisse über die erhaltenen Beiträge und Zuschüsse Dritter nicht<br />

geführt wurden.<br />

Eine verursachungsgerechte Zurechnung der Kosten auf Kostenstellen und Kostenträger<br />

(so Schmutzwasser und Niederschlagswasser bei der Abwassergebühr)<br />

wurde nicht vorgenommen.<br />

Die Städte und Gemeinden erfüllten die Aufgaben Abfallentsorgung, Abwasserbeseitigung,<br />

Wasserversorgung sowie Friedhofs- und Bestattungswesen in unterschiedlichen<br />

Rechts- und Organisationsformen. Soweit die Körperschaften die Aufgabe nicht auf<br />

eine andere Körperschaft - wie einem Zweckverband - übertragen haben, erfüllten sie<br />

die Aufgaben mit Hilfe von Regiebetrieben, Eigenbetrieben oder Eigengesellschaften.<br />

Aufgrund der gewählten Rechts- und Organisationsform sind unterschiedliche Rechnungslegungsvorschriften<br />

maßgeblich:<br />

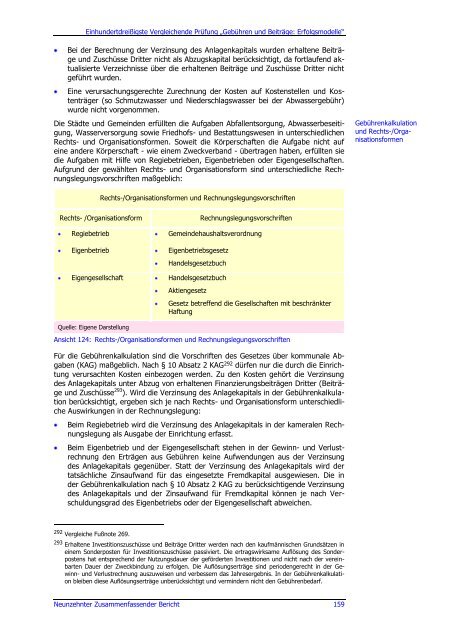

Rechts-/Organisationsformen und Rechnungslegungsvorschriften<br />

Rechts- /Organisationsform Rechnungslegungsvorschriften<br />

Regiebetrieb Gemeindehaushaltsverordnung<br />

Eigenbetrieb Eigenbetriebsgesetz<br />

Handelsgesetzbuch<br />

Eigengesellschaft Handelsgesetzbuch<br />

Quelle: Eigene Darstellung<br />

Aktiengesetz<br />

Gesetz betreffend die Gesellschaften mit beschränkter<br />

Haftung<br />

Ansicht 124: Rechts-/Organisationsformen und Rechnungslegungsvorschriften<br />

Für die Gebührenkalkulation sind die Vorschriften des Gesetzes über kommunale Abgaben<br />

(KAG) maßgeblich. Nach § 10 Absatz 2 KAG 292 dürfen nur die durch die Einrichtung<br />

verursachten Kosten einbezogen werden. Zu den Kosten gehört die Verzinsung<br />

des Anlagekapitals unter Abzug von erhaltenen Finanzierungsbeiträgen Dritter (Beiträge<br />

und Zuschüsse 293 ). Wird die Verzinsung des Anlagekapitals in der Gebührenkalkulation<br />

berücksichtigt, ergeben sich je nach Rechts- und Organisationsform unterschiedliche<br />

Auswirkungen in der Rechnungslegung:<br />

Beim Regiebetrieb wird die Verzinsung des Anlagekapitals in der kameralen Rechnungslegung<br />

als Ausgabe der Einrichtung erfasst.<br />

Beim Eigenbetrieb und der Eigengesellschaft stehen in der Gewinn- und Verlustrechnung<br />

den Erträgen aus Gebühren keine Aufwendungen aus der Verzinsung<br />

des Anlagekapitals gegenüber. Statt der Verzinsung des Anlagekapitals wird der<br />

tatsächliche Zinsaufwand für das eingesetzte Fremdkapital ausgewiesen. Die in<br />

der Gebührenkalkulation nach § 10 Absatz 2 KAG zu berücksichtigende Verzinsung<br />

des Anlagekapitals und der Zinsaufwand für Fremdkapital können je nach Verschuldungsgrad<br />

des Eigenbetriebs oder der Eigengesellschaft abweichen.<br />

292 Vergleiche Fußnote 269.<br />

293 Erhaltene Investitionszuschüsse und Beiträge Dritter werden nach den kaufmännischen Grundsätzen in<br />

einem Sonderposten für Investitionszuschüsse passiviert. Die ertragswirksame Auflösung des Sonderpostens<br />

hat entsprechend der Nutzungsdauer der geförderten Investitionen und nicht nach der vereinbarten<br />

Dauer der Zweckbindung zu erfolgen. Die Auflösungserträge sind periodengerecht in der Gewinn-<br />

und Verlustrechnung auszuweisen und verbessern das Jahresergebnis. In der Gebührenkalkulation<br />

bleiben diese Auflösungserträge unberücksichtigt und vermindern nicht den Gebührenbedarf.<br />

<strong>Neunzehnter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong> 159<br />

Gebührenkalkulation<br />

und Rechts-/Organisationsformen