- Seite 1 und 2:

Neunzehnter Zusammenfassender Beric

- Seite 3:

Vorwort Mit dem Neunzehnten Zusamme

- Seite 6 und 7:

Inhaltsverzeichnis 6.11 Ordnungsmä

- Seite 8 und 9:

Inhaltsverzeichnis 10. Einhundertac

- Seite 11 und 12:

Ansichtenverzeichnis Ansichtenverze

- Seite 13 und 14:

Ansichtenverzeichnis Ansicht 60: No

- Seite 15 und 16:

Ansichtenverzeichnis Ansicht 111: I

- Seite 17:

1. Prüfungsergebnisse und Leitsät

- Seite 21:

Prüfungsergebnisse und Leitsätze

- Seite 25: Prüfungsergebnisse und Leitsätze

- Seite 29: Prüfungsergebnisse und Leitsätze

- Seite 32 und 33: Grunddaten der hessischen kommunale

- Seite 34 und 35: Lage der hessischen Kommunalfinanze

- Seite 36 und 37: Sozialausgaben Zinsen und Tilgungen

- Seite 38 und 39: Vermögens- haushalte Rücklagen au

- Seite 40 und 41: Schulden der Eigenbetriebe und der

- Seite 42 und 43: Schulden (in Kernhaushalt und Eigen

- Seite 45 und 46: 4. Prüfprogramm Prüfprogramm Im B

- Seite 47: Prüfprogramm eck, Schotten, Steina

- Seite 50 und 51: Geprüfte Körperschaften 6. Einhun

- Seite 52 und 53: Entsorgungspflicht für Siedlungsab

- Seite 54 und 55: Aufgaben der Abfallzweckverbände G

- Seite 56 und 57: Ordnungsgemäßer Betrieb Deponien

- Seite 58 und 59: Ausgleich von Kapazitätsengpässen

- Seite 60 und 61: Nachsorge einer stillgelegten Depon

- Seite 62 und 63: Kein finanzieller Unterschied zwisc

- Seite 64 und 65: Verwertung und Beseitigung Kosten f

- Seite 66 und 67: Restmüllbeseitigung als Kostentrei

- Seite 68 und 69: Beauftragungen Dritter 6.18 Beauftr

- Seite 70 und 71: Geprüfte Städte und Gemeinden 7.

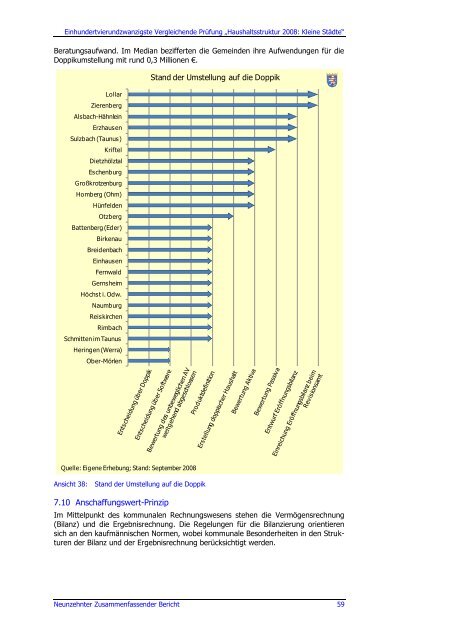

- Seite 72 und 73: Gliederung 7.4 Gliederung 7.5 Gepr

- Seite 76 und 77: Anschaffungs- oder Herstellungskost

- Seite 78 und 79: Bauten einschließlich Bauten auf f

- Seite 80 und 81: Ingenieur- verfahren Kombinationsve

- Seite 82 und 83: Nutzungsdauern Straßen-Infrastrukt

- Seite 84 und 85: Widerspruch zum Anschaffungswert- P

- Seite 86 und 87: Normiertes Haushaltsergebnis Hausha

- Seite 88 und 89: Anstieg der allgemeinen Deckungsmit

- Seite 90 und 91: Wirkungen des kommunalen Finanzausg

- Seite 92 und 93: Mindestvoraussetzungen Betreuungsau

- Seite 94 und 95: Ministerium Überörtliche Prüfung

- Seite 96 und 97: Geprüfte Städte und Gemeinden 8.

- Seite 98 und 99: Gliederung 8.4 Gliederung 8.5 Gepr

- Seite 100 und 101: Alle Städte stellen auf Doppik um

- Seite 102 und 103: Nutzungsdauern und Haushaltsbelastu

- Seite 104 und 105: Eröffnungsbilanz Jahresabschluss T

- Seite 106 und 107: Messung der Haushaltsstabilität Ha

- Seite 108 und 109: Entwicklung der Einnahmekraft 25% 2

- Seite 110 und 111: Positive Entwicklung der Gewerbeste

- Seite 112 und 113: Spekulativer Charakter bei Derivate

- Seite 114 und 115: Kostendeckende Gebühren bei Eigenb

- Seite 116 und 117: Kostendeckung in doppischen Haushal

- Seite 118 und 119: Geprüfte kommunale Körperschaft 9

- Seite 120 und 121: Überblick 9.5 Überblick Der Planu

- Seite 122 und 123: Planungsverbandsgesetz unterliegt S

- Seite 124 und 125:

Positionierung des Gesetzgebers zur

- Seite 126 und 127:

Bilanzielle Überschuldung des Plan

- Seite 128 und 129:

Planungsverband anders als Landeswo

- Seite 130 und 131:

Landeswohlfahrtsverband anders als

- Seite 132 und 133:

Überörtliche Prüfung Äußerung

- Seite 134 und 135:

Geprüfte kommunale Körperschaften

- Seite 136 und 137:

Kurwesen in Hessen Attraktivität d

- Seite 138 und 139:

Kurparks im Landschaftsgartenstil B

- Seite 140 und 141:

Die hessischen Kurparks brunnen bei

- Seite 142 und 143:

Flächenstruktur der Kurparks Ansic

- Seite 144 und 145:

Parkwege Wasserflächen Wechselflor

- Seite 146 und 147:

Sachgerechte und wirtschaftliche Pf

- Seite 148 und 149:

Sachgerechte und wirtschaftliche Pf

- Seite 150 und 151:

Sachgerechte und wirtschaftliche Pf

- Seite 152 und 153:

Stauden, Rosen und Hecken Bodennahe

- Seite 154 und 155:

Kurzfristige Investitionen Mittel-

- Seite 156 und 157:

Kleinarchitekturen Wege, Ausstattun

- Seite 158 und 159:

Parkeingänge Verkehrssicherheit an

- Seite 160 und 161:

Soziale Ziele Ökonomische Ziele Ö

- Seite 162 und 163:

Geprüfte Städte und Gemeinden 11.

- Seite 164 und 165:

Ergebnisverbesserung hofs- und Best

- Seite 166 und 167:

Fünfstufige Bewertung Überblick A

- Seite 168 und 169:

Kosten- und Aufwandsdeckung Akzepta

- Seite 170 und 171:

Gebühren Kosten- und Aufwandsdecku

- Seite 172 und 173:

Friedhof, Erschließung, Erneuerung

- Seite 174 und 175:

Schwachstellen bei der Voraus- und

- Seite 176 und 177:

Abfall, Abwasser, Wasser Friedhof,

- Seite 178 und 179:

Widersprüche und Verwaltungsgerich

- Seite 180 und 181:

Friedhof, Erschließung, Erneuerung

- Seite 182 und 183:

Geprüfte Landkreise 12. Einhundert

- Seite 184 und 185:

ÖPNV: Selbstverwaltungsaufgabe Gep

- Seite 186 und 187:

Aufgabenträger Aufgabenträgerorga

- Seite 188 und 189:

Ebenen und deren Aufgaben im ÖPNV

- Seite 190 und 191:

Rechnungslegung Organisation des Ö

- Seite 192 und 193:

Schülerverkehre Leistungs- und Str

- Seite 194 und 195:

Qualitätssicherung Marketing Finan

- Seite 196 und 197:

Finanzielle Rahmenbedingungen Aufwe

- Seite 198 und 199:

Gesamtergebnis lokaler ÖPNV Aufwen

- Seite 200 und 201:

Fahrgeldeinnahmen Vergabe und Wettb

- Seite 202 und 203:

Vergabepraxis in den Landkreisen Au

- Seite 204 und 205:

Stichwortverzeichnis 13. Stichwortv

- Seite 206 und 207:

Stichwortverzeichnis Ginsheim-Gusta

- Seite 208 und 209:

Stichwortverzeichnis Nutzwagenkilom

- Seite 210:

Stichwortverzeichnis Verwaltungsbuc

- Seite 213:

Gesetz zur Regelung der überörtli