Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

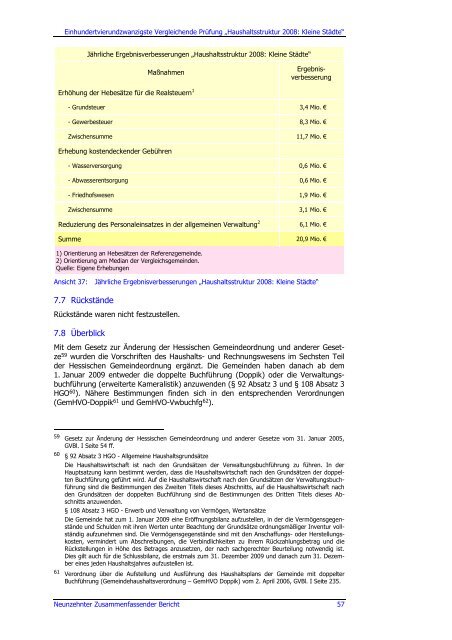

Einhundertvierundzwanzigste Vergleichende Prüfung „Haushaltsstruktur 2008: Kleine Städte“<br />

Jährliche Ergebnisverbesserungen „Haushaltsstruktur 2008: Kleine Städte“<br />

Maßnahmen<br />

Erhöhung der Hebesätze für die Realsteuern 1<br />

Ergebnisverbesserung<br />

- Grundsteuer 3,4 Mio. €<br />

- Gewerbesteuer 8,3 Mio. €<br />

Zwischensumme 11,7 Mio. €<br />

Erhebung kostendeckender Gebühren<br />

- Wasserversorgung 0,6 Mio. €<br />

- Abwasserentsorgung 0,6 Mio. €<br />

- Friedhofswesen 1,9 Mio. €<br />

Zwischensumme 3,1 Mio. €<br />

Reduzierung des Personaleinsatzes in der allgemeinen Verwaltung 2 6,1 Mio. €<br />

Summe 20,9 Mio. €<br />

1) Orientierung an Hebesätzen der Referenzgemeinde.<br />

2) Orientierung am Median der Vergleichsgemeinden.<br />

Quelle: Eigene Erhebungen<br />

Ansicht 37: Jährliche Ergebnisverbesserungen „Haushaltsstruktur 2008: Kleine Städte“<br />

7.7 Rückstände<br />

Rückstände waren nicht festzustellen.<br />

7.8 Überblick<br />

Mit dem Gesetz zur Änderung der Hessischen Gemeindeordnung und anderer Gesetze<br />

59 wurden die Vorschriften des Haushalts- und Rechnungswesens im Sechsten Teil<br />

der Hessischen Gemeindeordnung ergänzt. Die Gemeinden haben danach ab dem<br />

1. Januar <strong>2009</strong> entweder die doppelte Buchführung (Doppik) oder die Verwaltungsbuchführung<br />

(erweiterte Kameralistik) anzuwenden (§ 92 Absatz 3 und § 108 Absatz 3<br />

HGO 60 ). Nähere Bestimmungen finden sich in den entsprechenden Verordnungen<br />

(GemHVO-Doppik 61 und GemHVO-Vwbuchfg 62 ).<br />

59 Gesetz zur Änderung der Hessischen Gemeindeordnung und anderer Gesetze vom 31. Januar 2005,<br />

GVBl. I Seite 54 ff.<br />

60 § 92 Absatz 3 HGO - Allgemeine Haushaltsgrundsätze<br />

Die Haushaltswirtschaft ist nach den Grundsätzen der Verwaltungsbuchführung zu führen. In der<br />

Hauptsatzung kann bestimmt werden, dass die Haushaltswirtschaft nach den Grundsätzen der doppelten<br />

Buchführung geführt wird. Auf die Haushaltswirtschaft nach den Grundsätzen der Verwaltungsbuchführung<br />

sind die Bestimmungen des Zweiten Titels dieses Abschnitts, auf die Haushaltswirtschaft nach<br />

den Grundsätzen der doppelten Buchführung sind die Bestimmungen des Dritten Titels dieses Abschnitts<br />

anzuwenden.<br />

§ 108 Absatz 3 HGO - Erwerb und Verwaltung von Vermögen, Wertansätze<br />

Die Gemeinde hat zum 1. Januar <strong>2009</strong> eine Eröffnungsbilanz aufzustellen, in der die Vermögensgegenstände<br />

und Schulden mit ihren Werten unter Beachtung der Grundsätze ordnungsmäßiger Inventur vollständig<br />

aufzunehmen sind. Die Vermögensgegenstände sind mit den Anschaffungs- oder Herstellungskosten,<br />

vermindert um Abschreibungen, die Verbindlichkeiten zu ihrem Rückzahlungsbetrag und die<br />

Rückstellungen in Höhe des Betrages anzusetzen, der nach sachgerechter Beurteilung notwendig ist.<br />

Dies gilt auch für die Schlussbilanz, die erstmals zum 31. Dezember <strong>2009</strong> und danach zum 31. Dezember<br />

eines jeden Haushaltsjahres aufzustellen ist.<br />

61 Verordnung über die Aufstellung und Ausführung des Haushaltsplans der Gemeinde mit doppelter<br />

Buchführung (Gemeindehaushaltsverordnung – GemHVO Doppik) vom 2. April 2006, GVBl. I Seite 235.<br />

<strong>Neunzehnter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong> 57