Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Einhundertdreißigste Vergleichende Prüfung „Gebühren und Beiträge: Erfolgsmodelle“<br />

Langenselbold und Münster hatten bei der Veranlagung der Abwassergebühren die<br />

Aufgabe ganz auf die Kreiswerke Hanau GmbH und den Zweckverband Gruppenwasserwerk<br />

Dieburg verlagert, Erlensee, Rodenbach und Schöneck teilweise auf die<br />

Kreiswerke. In Langenselbold und Münster ergaben sich die mittleren Verwaltungskosten<br />

je Veranlagung ausschließlich aufgrund der Kosten für die in Anspruch genommene<br />

Dienstleistung. Der Anteil der Personalkosten an den Gesamtkosten betrug in<br />

Erlensee 6 Prozent, in Rodenbach 16 Prozent und in Schöneck 4 Prozent.<br />

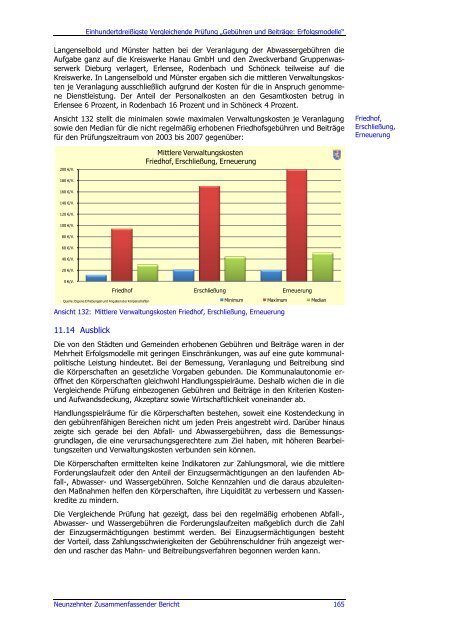

Ansicht 132 stellt die minimalen sowie maximalen Verwaltungskosten je Veranlagung<br />

sowie den Median für die nicht regelmäßig erhobenen Friedhofsgebühren und Beiträge<br />

für den Prüfungszeitraum von 2003 bis 2007 gegenüber:<br />

200 €/V.<br />

180 €/V.<br />

160 €/V.<br />

140 €/V.<br />

120 €/V.<br />

100 €/V.<br />

80 €/V.<br />

60 €/V.<br />

40 €/V.<br />

20 €/V.<br />

0 €/V.<br />

Quelle: Eigene Erhebungen und Angaben der Körperschaften<br />

Ansicht 132: Mittlere Verwaltungskosten Friedhof, Erschließung, Erneuerung<br />

11.14 Ausblick<br />

Mittlere Verwaltungskosten<br />

Friedhof, Erschließung, Erneuerung<br />

Friedhof Erschließung Erneuerung<br />

Minimum Maximum Median<br />

Die von den Städten und Gemeinden erhobenen Gebühren und Beiträge waren in der<br />

Mehrheit Erfolgsmodelle mit geringen Einschränkungen, was auf eine gute kommunalpolitische<br />

Leistung hindeutet. Bei der Bemessung, Veranlagung und Beitreibung sind<br />

die Körperschaften an gesetzliche Vorgaben gebunden. Die Kommunalautonomie eröffnet<br />

den Körperschaften gleichwohl Handlungsspielräume. Deshalb wichen die in die<br />

Vergleichende Prüfung einbezogenen Gebühren und Beiträge in den Kriterien Kosten-<br />

und Aufwandsdeckung, Akzeptanz sowie Wirtschaftlichkeit voneinander ab.<br />

Handlungsspielräume für die Körperschaften bestehen, soweit eine Kostendeckung in<br />

den gebührenfähigen Bereichen nicht um jeden Preis angestrebt wird. Darüber hinaus<br />

zeigte sich gerade bei den Abfall- und Abwassergebühren, dass die Bemessungsgrundlagen,<br />

die eine verursachungsgerechtere zum Ziel haben, mit höheren Bearbeitungszeiten<br />

und Verwaltungskosten verbunden sein können.<br />

Die Körperschaften ermittelten keine Indikatoren zur Zahlungsmoral, wie die mittlere<br />

Forderungslaufzeit oder den Anteil der Einzugsermächtigungen an den laufenden Abfall-,<br />

Abwasser- und Wassergebühren. Solche Kennzahlen und die daraus abzuleitenden<br />

Maßnahmen helfen den Körperschaften, ihre Liquidität zu verbessern und Kassenkredite<br />

zu mindern.<br />

Die Vergleichende Prüfung hat gezeigt, dass bei den regelmäßig erhobenen Abfall-,<br />

Abwasser- und Wassergebühren die Forderungslaufzeiten maßgeblich durch die Zahl<br />

der Einzugsermächtigungen bestimmt werden. Bei Einzugsermächtigungen besteht<br />

der Vorteil, dass Zahlungsschwierigkeiten der Gebührenschuldner früh angezeigt werden<br />

und rascher das Mahn- und Beitreibungsverfahren begonnen werden kann.<br />

<strong>Neunzehnter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong> 165<br />

Friedhof,<br />

Erschließung,<br />

Erneuerung